Questo articolo è valutato

( votes)Analisi di pareri e pronunce su questioni attinenti all’attività contrattuale ed in genere all’azione amministrativa delle stazioni appaltanti

Sugli obblighi di acquisti centralizzati per i comuni con meno di 5 mila abitanti e il caso dell’amministrazione diretta

Deliberazione Corte dei Conti – sez. regionale di controllo per la Basilicata 9/4/2014 n. 67/2014/PAR

Indice

- Premessa: la modifica dell’articolo 33 del codice degli appalti;

- L’amministrazione diretta;

- Il quesito;

- Il riscontro della sezione;

- La ratio della disposizione introdotta con la legge di stabilità;

- La conclusione;

- La questione dell’affidamento diretto.

1. Premessa: la modifica dell’articolo 33 del codice degli appalti

L’obbligo dell’accorpamento degli acquisti – per il tramite di stazioni uniche costituite all’interno delle unioni dei comuni o attraverso specifici accordi consortili – per i comuni con non più di 5 mila abitanti, è stato introdotto dal decreto-legge 6 dicembre 2011, n. 201 (convertito con legge 214/2011), comma 4 con la precisazione – fissata al comma 5 – secondo cui l’obbligo in parola “si applica alle gare bandite successivamente al 31 marzo 2012”.

Con la seconda spending review – ovvero con il decreto legge 95/2012 convertito con legge 135/2012 – al comma in commento veniva aggiunto un secondo periodo contenente una prima deroga all’obbligo della “centralizzazione”.

La deroga, come noto, consentiva l’ alternativa alla stazione unica con la possibilità di procedere con acquisti dai mercati virtuali – compreso il mercato elettronico della pubblica amministrazione – nonché l’adesione alle convenzioni Consip.

La nuova disposizione contenuta nella legge di stabilità 174/2013 introduce un nuovo periodo al comma in commento che, oggettivamente, sembra chiaro nella suo dettato letterale ma che – con il parere della sezione della Basilicata – effettivamente risulta di non chiara applicazione.

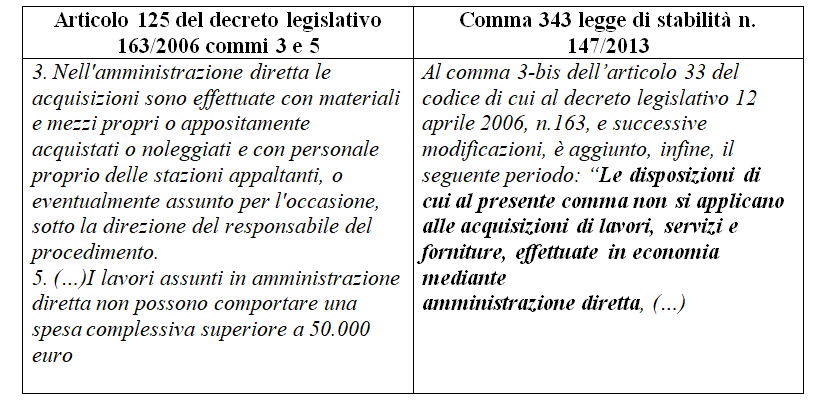

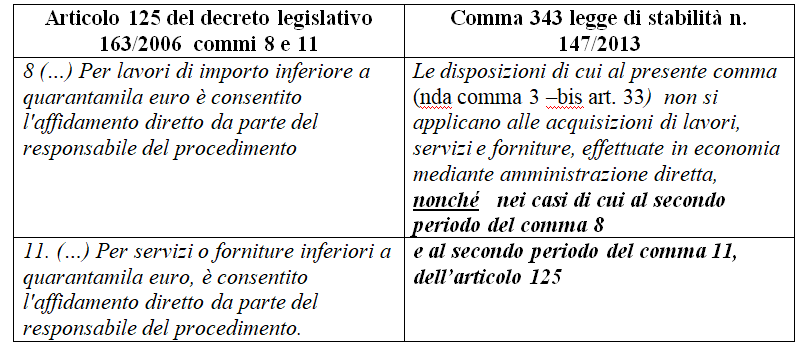

Il periodo da ultimo richiamato contiene delle precisazioni circa l’ambito operativo dell’obbligo dei comuni minori di procedere con acquisti o centralizzati o utilizzando le convenzioni o le varie forme di mercato elettronico. In particolare, la norma – introdotta dalla legge di stabilità n. 174/213 dispone che gli obblighi appena sintetizzati nel comma 3-bis “non si applicano alle acquisizioni di lavori, servizi e forniture, effettuate in economia mediante amministrazione diretta, nonché nei casi di cui al secondo periodo del comma 8 e al secondo periodo del comma 11 dell’articolo 125”.

Per effetto degli innesti dovuti alla recente legge di stabilità il testo (comma 3-bis dell’articolo 33 del codice degli appalti) della norma si presenta nel modo sotto indicato:

Art. 33, comma 3-bis del codice degli appalti

3-bis. I Comuni con popolazione non superiore a 5.000 abitanti ricadenti nel territorio di ciascuna Provincia affidano obbligatoriamente ad un’unica centrale di committenza l’acquisizione di lavori, servizi e forniture nell’ambito delle unioni dei comuni, di cui all’articolo 32 del testo unico di cui al decreto legislativo 18 agosto 2000 n. 267, ove esistenti, ovvero costituendo un apposito accordo consortile tra i comuni medesimi e avvalendosi dei competenti uffici. In alternativa, gli stessi Comuni possono effettuare i propri acquisti attraverso gli strumenti elettronici di acquisto gestiti da altre centrali di committenza di riferimento, ivi comprese le convenzioni di cui all’articolo 26 della legge 23 dicembre 1999, n. 488 e ed il mercato elettronico della pubblica amministrazione di cui all’ articolo 328 del d.P.R. 5 ottobre 2010 n. 207. Le disposizioni di cui al presente comma non si applicano alle acquisizioni di lavori, servizi e forniture, effettuate in economia mediante amministrazione diretta, nonché nei casi di cui al secondo periodo del comma 8 e al secondo periodo del comma 11 dell’articolo 125.

Per effetto di quanto i comuni con meno di 5 mila abitanti – ante norma contenuta nella finanziaria – potevano (e possono):

- procedere con le acquisizioni di beni, servizi e lavori affidandosi ad un’unica centrale di committenza (costituita nell’ambito di unioni di comuni o da costituirsi con specifici accordi);

in alternativa devono

- usare le varie forme di mercato elettronico ex articolo 328 del dpr 207/2010;

- o utilizzare le convezioni Consip

Si impone pertanto – come da specifico quesito di cui si dirà in seguito – una interpretazione dell’inciso voluto dal legislatore del 2013 che da una prima lettura sempre impoverire il contenuto degli obblighi richiamati.

2. L’amministrazione diretta

La prima specificazione – sia consentito – risulta addirittura superflua per effetto della stessa rubrica della norma (che si riferisce agli appalti) e, quindi, per la circostanza che l’amministrazione diretta non è un appalto ma può sottendere degli appalti.

Si pensi all’acquisizione del materiale necessario per avviare un cantiere in economia. E allora, per dar senso alla norma, occorreva – come ben espresso nel parere in commento – chiarire se la norma si riferisse agli appalti quali atti propedeutici ad avviare (ad esempio) un cantiere o solamente all’intervento attuato in amministrazione diretta.

Solo se intesa nel primo caso la norma ha senso, nel secondo, non trattandosi di appalto, la disposizione è assolutamente inutile perché evidentemente non riconducibile all’ambito applicativo dell’articolo 33 in commento. Non si ritenga superfluo evidenziare che analoghe questioni interpretative erano sorte in tema di tracciabilità dei flussi finanziari con le ripetute deliberazioni dell’AVCP.

Sotto si riporta la normativa ed il recente inciso interpretativo contenuto nella legge di stabilità.

E’ bene rilevare che dello stesso avviso, sopra riportato, si dimostra la sezione regionale compulsata.

In questo senso, nella

deliberazione in commento si evidenzia che “il

sistema di acquisto in economia, mediante amministrazione diretta si

caratterizza per il fatto che la produzione di beni e servizi è effettuata in proprio dalla pubblica

amministrazione, mediante un sistema di produzione in house. A

tale fine, l’ente può utilizzare mezzi e personale propri ovvero acquisire e/o

noleggiare i mezzi ed i materiali necessari, ricorrendo al mercato. Nel

primo caso, la fattispecie è esclusa dall’ambito di applicazione del comma

3-bis dell’art. 33 del D.lgs. 163/2006, in

quanto ontologicamente estranea al precetto in parola. Con riferimento a

tale fattispecie, pertanto, la novella del 2013 non innova – in senso derogatorio – il perimetro applicativo del comma

3-bis, ma si limita a ribadirne i confini, recependo gli approdi della

giurisprudenza contabile sul punto. Diverso è il discorso nel caso in

cui l’ente per eseguire “in proprio” la produzione reperisca all’esterno i beni

e/o materiali necessari. Sul punto è necessario operare la seguente

distinzione:

a) nell’ipotesi in cui l’acquisto dei suddetti beni strumentali non possa

avvenire mediante affidamento diretto, ai sensi del comma 11, seconda parte,

dell’art. 125 del D.lgs. 163/2006, l’ente sarà tenuto a rispettare il disposto

di cui al comma 3bis e, quindi, per

l’effetto ricorrere alla centrale unica di committenza ovvero, in alternativa,

agli strumenti e/o mercati elettronici di approvvigionamento ivi previsti;

b) nel caso in cui, invece, sussistano i presupposti di legge per l’acquisto dei suddetti beni mediante affidamento diretto, opererà la deroga introdotta dalla novella del 2013 e, per l’effetto, l’ente non dovrà fare ricorso agli strumenti elettronici di approvvigionamento previsti ai sensi del comma 3bis dell’art. 33 del D.lgs. 163/2006”.

Emerge già dal primo estratto riportato – interamente dedicato all’amministrazione diretta (ma, già si anticipa, non totalmente persuasivo) – che la possibilità di derogare alle regole dell’acquisto virtuale tramite le molteplici forme di mercato elettronico di cui all’articolo 328 del regolamento attuativo del codice degli appalti (dpr 207/210) riguarderebbe solo l’acquisto di prestazioni strumentali all’avvio dell’amministrazione diretta.

Fuori da queste ipotesi, gli obblighi di acquisto risultano disciplinati non più dall’articolo 33, comma 3 – bis, ma dall’articolo 450 della legge 296/2006 come modificata dalla prima spending review (legge 94/2012) che impone a tutte le pubbliche amministrazioni (di cui all’articolo 1 del decreto legislativo 165/2001) l’obbligo – in ambito sottosoglia – di procedere con gli acquisti tramite gli strumenti elettronici.

In questo senso, si legge nella sentenza che “Fermo quanto sopra, occorre precisare che tale deroga opera esclusivamente con riferimento alle disposizioni contenute nel comma 3-bis dell’art. 33 del Dlgs 163/2006, restando intatto, in tutta la sua portata, il comma 450 della legge 296/2006 in tema di ricorso obbligatorio ai mercati elettronici e/o agli strumenti telematici, per gli acquisti sotto soglia comunitaria da parte di tutte le amministrazioni di cui all’art. 1 del D.lgs. 165/2001 (ivi inclusi gli enti territoriali). Alla luce di quanto sopra, l’obbligo di ricorrere agli strumenti di approvvigionamento telematici ed elettronici per l’acquisto dei sopra indicati beni strumentali discenderà – in capo ai comuni con popolazione inferiore ai 5.000 abitanti- non ai sensi del comma 3-bis dell’art. 33 del Dlgs 163/2006, ma per effetto del comma 450 della legge 296/2006 così come novellato nel 2012”.

3. Il quesito

Alla sezione, quindi, viene posto il quesito sul perimetro applicativo della recente disposizione introdotta dalla legge di stabilità.

In particolare il Sindaco di un comune chiede di sapere “se la novella del comma 3 bis dell’art. 33, operata dall’articolo 1, comma 343 della L. 27 dicembre 2013, n 147, abbia fatto venire meno l’obbligo, per i Comuni con popolazione inferiore a 5.000 abitanti, di acquistare servizi e forniture in economia, mediante amministrazione diretta, sui mercati elettronici della P.A. o altri strumenti elettronici di acquisto gestiti da altre centrali di committenza di riferimento, ivi comprese le convenzioni di cui all’articolo 26 della legge 23 dicembre 1999, n 488”.

4. Il riscontro della sezione

E’ sicuramente interessante, a prescindere dalle riflessioni espresse a titolo personale, il riscontro della sezione, considerata anche la rilevanza sotto il profilo pratico/operativo ed alla luce delle imminenti disposizioni dell’attuale governo in tema di contenimento di acquisizioni di beni e servizi nella p.a..

E’ ben evidente, che l’accentramento di procedura di acquisizione crea necessariamente un circolo virtuoso tanto in relazione alle procedure che godrebbero di specializzazione guadagnando in speditezza e di prevenzione forte del contenzioso, quanto sotto forma di vantaggio significativo registrato in relazione all’aspetto quali/quantitativo delle acquisizioni.

Un centro unico per comunità vicine o contigue territorialmente, caratterizzate dalle stesse necessità potrebbero concentrare gli acquisti ottenendo prestazioni migliori sia sotto il profilo delle condizioni contrattuali sia, evidentemente, sotto il profilo della stessa qualità degli operatori partecipanti alle competizioni.

La sezione rileva come i continui incisi del legislatore, sulla norma in commento e quindi il costante tentativo di concentrare gli acquisti per le piccole realtà ha una ratio funzionale a limitare “l’elevata frammentazione del sistema degli appalti pubblici e la concentrazione delle procedure di evidenza pubblica, al fine di ridurre i costi di gestione delle procedure e di far ottenere risparmi di spesa, quantificabili a consuntivo, per le conseguenti economie di scala” (cfr. Relazione Tecnica – D.L 201/2011, art. 23, comma 4 e 5)”.

Ulteriori innesti, come visto, si sono verificati nel 2012 e nel 2013 anche nel caso di specie, l’autorevole sezione fornisce una apprezzabile sintesi rammentando che “nel 2012, il legislatore del secondo decreto di “Spending review” (DL 95/2012) ha ulteriormente inciso su tale disposto, concedendo ai suddetti comuni la possibilità di adempiere all’obbligo di acquisto centralizzato, ricorrendo agli “strumenti elettronici di acquisto gestiti da altre centrali di committenza di riferimento, ivi comprese le convenzioni di cui all’articolo 26 della legge 23 dicembre 1999, n. 488 e il mercato elettronico della pubblica amministrazione di cui all’articolo 328 del decreto del Presidente della Repubblica 5 ottobre 2010, n. 207” infine, “nel 2013, il legislatore della legge di stabilità 2014, anche in considerazione dei dubbi sorti in merito alla latitudine applicativa dell’articolato in questione, ne ha chiarito i connotati precettivi, stabilendo che il regime di acquisto centralizzato prescritto ai sensi del comma 3bis non si applica nel caso di acquisti in economia, mediante amministrazione diretta e nei casi di affidamento diretto di cui ai commi 8, seconda parte e 11, seconda parte dell’art. 125 del D.lgs 163/2006”.

In sostanza, la norma di recente introduzione si pone piuttosto come disposizione chiarificatrice piuttosto che come autentica ed ulteriore novità legislativa (è bene evidenziare che, effettivamente, i dubbi sorti nella pratica operativa sono stati molteplici). FINO QUA

5. La ratio della disposizione introdotta con la legge di stabilità

Secondo la sezione interpellata il comma 3- bis dell’art. 33 del codice introduce una disciplina speciale per gli acquisti di lavori, servizi e forniture da parte dei Comuni con popolazione non superiore a 5.000 abitanti prevedendo:

- “ ante novella 2012, (…) a carico dei suddetti enti l’obbligo di acquisto accentrato esclusivamente per il tramite di un’unica centrale di committenza, costituita nell’ambito delle unioni dei comuni, di cui all’articolo 32 del testo unico di cui al decreto legislativo 18 agosto 2000, n. 267, ove esistenti, ovvero costituendo un apposito accordo consortile tra i comuni medesimi e avvalendosi dei competenti uffici;

- “post novella del 2012, (….) una modalità alternativa di acquisto centralizzato, e cioè mediante “gli strumenti elettronici di acquisto gestiti da altre centrali di committenza di riferimento, ivi comprese le convenzioni di cui all’articolo 26 della legge 23 dicembre 1999, n. 488 e il mercato elettronico della pubblica amministrazione di cui all’articolo 328 del decreto del Presidente della Repubblica 5 ottobre 2010, n. 207”

Con l’ultimo innesto normativo, pertanto, il comma 3- bis delimita o tipizza il ricorso agli strumenti elettronici gestiti da altre centrali di committenza di riferimento e/o al mercato elettronico della pubblica amministrazione, non come obbligo autonomo, ma come modalità di acquisto accentrato alternativa al ricorso alle centrali uniche di committenza.

Inoltre, per effetto della carenza di una espressa deroga del legislatore, i comuni con popolazione inferiore ai 5 mila abitanti sono tenuti comunque a ricorrere all’acquisto accentrato di cui al comma 3- bis con riferimento agli acquisti sotto soglia comunitaria, ivi inclusi gli acquisti in economia di cui all’art. 125 del Dlgs 163/2006, e ciò se e in quanto comportino a monte una procedura di selezione (cfr., tra le altre, Sez. controllo Piemonte, n. 271/2012/PAR e, in termini, Sez. controllo Lombardia, n. 165/2013/PAR). Ne consegue, secondo la sezione “che gli acquisti in economia effettuati in assenza di una procedura di selezione, non saranno attratti dal precetto in esame, in quanto non rispondenti alla ratio ivi sottesa”.

Nell’ambito di questo ragionamento sono state individuate, come affrancate dagli obblighi appena rammentati, quelle acquisizioni che avvengono al di fuori di una autentica procedura competitiva (nel caso di amministrazione diretta, come rilevato sopra, si è addirittura fuori dal concetto di appalto).

Al riguardo, la sezione puntualizza che “l’amministrazione diretta, è un sistema di acquisto ontologicamente estraneo al mercato, costituendo una modalità di “autoproduzione” dei lavori, servizi e forniture (Deliberazione AVCP n.22/2008) nell’ambito della quale “le acquisizioni sono effettuate con materiali e mezzi propri o appositamente acquistati o noleggiati e con personale proprio delle stazioni appaltanti, o eventualmente assunto per l’occasione, sotto la direzione del responsabile del procedimento (cfr. comma 3, art. 125 Dlgs 163/2006)” mentre, “gli affidamenti in cottimo fiduciario di importo inferiore ad Euro 40.000,00 sono – per espressa previsione normativa – gestiti in via diretta dal responsabile del procedimento, nel rispetto dei principi di rotazione, non discriminazione, par condicio e con il supporto di adeguata motivazione, e pertanto non risultano rispondenti, al pari dell’amministrazione diretta, alla ratio sottesa alla norma de qua, in tema di accentramento degli acquisti”.

6. La conclusione

La conclusione, pertanto, una volta chiarito che non si tratta di disposizione innovativa ma, più semplicemente, diretta a chiarire il perimetro operativo degli obblighi imposti dalla legislazione spending ai comuni con meno di 5 mila abitanti, porta la sezione a statuire che nel (solo) caso di amministrazione diretta (non trattandosi di appalto) l’ente agisce autonomamente attraverso un proprio RUP con beni, materiali e risorse proprie (in autoproduzione) affrancandosi da ogni obbligo di acquisto centralizzato o attraverso le forme di mercato elettronico.

Qualora invece debba acquisire dette risorse dall’esterno strumentali all’amministrazione diretta (si pensi, come detto, alla necessità di rifornire il magazzino per avviare i cantieri) occorre verificare le “soglie” con la conseguenza che al di sotto dei 40 mila euro non sarà necessario ricorrere alle forme di acquisto centralizzato potendo procedere, il RUP, con degli affidamenti diretti extra mercato elettronico.

Al di fuori

delle specifiche richiamate le “ uniche

eccezioni, sono rappresentate dalle ipotesi residuali di non reperibilità ovvero inidoneità dei beni o servizi rispetto alle

necessità dell’ente locale procedente, e ciò previa prudente istruttoria e

valutazione di tale evenienza ed adeguata motivazione della stessa nell’ambito

della determinazione a contrarre (cfr. Corte Conti, sez. Marche, n.

169/2012/PAR, ripresa ex plurimis da Sez. Lombardia n. 92/2013/PAR, Sez.

Piemonte n. 211/2013/PAR), nonché, privilegiando un’interpretazione sistematica

dell’articolato in questione,

anche l’ipotesi in cui per quel determinato bene o materiale siano reperibili,

all’esterno del sistema elettronico e/o telematico, condizioni economiche

migliorative. Anche in tale caso, la circostanza dovrà essere prudentemente

valutata e motivata, e ciò anche alla luce dei principi e delle prescrizioni in

tema di sana gestione finanziaria e buon andamento della pubblica

amministrazione, in termini di efficienza, efficacia ed economicità.

In tutti gli altri casi, il mancato ricorso alle modalità di acquisto

prescritte, comporta le conseguenze di cui al comma 1 dell’art. 1 della legge

135/2012, e cioè la nullità del contratto stipulato in violazione del suddetto

obbligo e le responsabilità a questo conseguenti (cfr. Sez. Lombardia, n.

92/2013/PAR)”.

7. La questione dell’affidamento diretto

Pur autorevole, il parere della sezione non appare totalmente condivisibile.

Sotto si riporta l’attuale disposizione contenuta nel microsistema delle acquisizioni in economia a confronto con il nuovo inciso contenuto nella legge di stabilità da cui, a parere dello scrivente, appare una deroga ben più ampia di quella dichiarata dalla sezione escussa:

Dalle disposizioni appena riportate sembra che il legislatore della legge di stabilità abbia voluto alleggerire gli obblighi imposti ai comuni con meno di 5 abitanti ovvero affrancarli dagli obblighi della stazione unica appaltante e, comunque, dagli acquisti centralizzati o dalla vetrina virtuale in due specifiche ipotesi (in virtù dell’uso dell’avverbio nonché):

- nel caso di amministrazione diretta che non costituisce un appalto, logicamente, risulta estranea dal perimetro della norma salvo che per le acquisizioni per avviare la produzione in house che risulteranno soggette agli obblighi imposti dalla norma fatto salvo il caso dell’affidamento diretto al di sotto dei 40 mila euro (come anche evidenzia la sezione interessata);

- i casi di affidamento diretto a prescindere che si tratti di acquisizioni strumentali all’avvio dell’amministrazione diretta ovvero in ogni caso in cui il RUP possa utilizzare l’assegnazione diretta. Così come posta, nel suo dettato letterale, sembra pertanto escludere dall’obbligo di agire attraverso il mercato elettronico o attraverso la stazione unica appaltante tutti gli acquisti al di sotto della soglia predetta.

Per correttezza, come rilevato, la sezione ritiene invece che la portata della nuova disposizione non vada nel senso prospettato e che la possibilità di effettuare un affidamento diretto totalmente affrancato dal mercato elettronico insista solo nel caso di acquisizioni strumentali alla procedura dell’amministrazione diretta (es. acquisti di beni per avviare il cantiere in economia).

Insistono, evidentemente, alcune rilevanti considerazioni di opportunità che inducono la sezione ad una interpretazione così restrittiva della norma. E’ chiaro che se si intendesse la norma sopra riportata in quella che pare essere la sua corretta accezione, il legislatore avrebbe contraddetto se stesso. Non solo, avrebbe impoverito in maniere significativa la portata degli obblighi introdotti con la legislazione spending affrancando buona parte delle acquisizioni dei piccoli comuni dagli obblighi di rivolgersi al mercato elettronico e, soprattutto, presterebbe il fianco a pericolosi abusi. Non si può escludere a priori che il RUP sia tentato ad attivare artificiosi frazionamenti pur di evitare il ricorso al mercato virtuale.

Ciò nonostante, pur autorevolissimo, il dettato normativo, introdotto con la legge di stabilità 2014 avrebbe potuto essere meglio esplicitato per evitare fraintendimenti e/o pericoli di elusione degli obblighi in vigore.