Questo articolo è valutato

( votes)Premesse

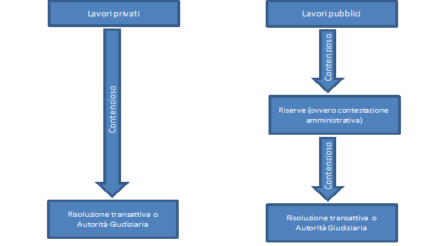

L’accordo bonario è la procedura, di cui ci si è precedentemente occupato, prevista dall’art. 205 del d.lgs 50/2016 (che in parte ricalca quanto già previsto nel vecchio codice degli appalti ex art. 240 del d.lgs 163/2006), volto a definire in via stragiudiziale le contestazioni sollevate dall’impresa esecutrice dell’appalto nell’esecuzione dei lavori.

Siffatte contestazioni nel campo della contrattualistica degli appalti pubblici di lavori prendono il nome di “Riserve”.

1. Riferimenti normativi

Già il Regolamento sulla contabilità lavori di al Regio Decreto 25 maggio 1895 n. 350 disciplinava agli artt. 22 e 23 le “riserve” dell’impresa. Nel recente passato la Legge n.109/94 (meglio conosciuta come Legge Merloni) e precisamente l’art. 31-bis disciplinava l’istituto “in parola” dettandone tempi e modalità. Nel contesto attuale si è detto dell’art. 205 del Nuovo Codice; ma tale norma detta la disciplina dell’accordo bonario e quindi della procedura identificando i soggetti coinvolti con i relativi compiti: il Direttore dei lavori unitamente al RUP (ovvero l’Esperto se nominato) da una parte e l’impresa appaltatrice dall’altra.

L’art. 205 impone alle parti di tentare la conciliazione al fine di evitare l’insorgenza di un vero e proprio contenzioso giudiziale. Pertanto l’accordo bonario costituisce uno strumento stragiudiziale di risoluzione delle controversie e tecnicamente costituisce condizione di procedibilità dell’azione legale la quale non può essere promossa se non dopo l’esperimento della via stragiudiziale. La specifica norma, tutt’ora in vigore, è quella degli artt. 190/191 del d.p.r. n.207/2010 i cui principi cogenti non potranno essere disattesi da alcun atto di regolazione. Il legislatore, sin dal Regio decreto di cui sopra, ha avvertito la necessità di disciplinare tempi e modalità di ogni contestazione che possa insorgere durante la fase esecutiva imponendo, allo stesso tempo, la regola della pregiudizialità della via stragiudiziale rispetto quella giurisdizionale. L’art. 191 del d.p.r. 207/2010 stabilisce: le riserve sono iscritte a pena di decadenza sul primo atto dell’appalto idoneo a riceverle, successivo all’insorgenza o alla cessazione del fatto che ha determinato il pregiudizio dell’esecutore. In ogni caso, sempre a pena di decadenza, le riserve sono iscritte anche nel registro di contabilità all’atto della firma immediatamente successiva al verificarsi o al cessare del fatto pregiudizievole. Le riserve non espressamente confermate sul conto finale si intendono abbandonate. Prima di entrare nel merito di quelle che sono le cause frequenti di “Riserve” e quindi nella loro classificazione classica di “Riserve contabili” e “Riserve amministrative”; occorre evidenziare gli adempimenti che l’esecutore è tenuto a rispettare al momento in cui decide di formularle.

2. Oneri a carico dell’impresa esecutrice

Qualora l’impresa esecutrice dei lavori ravvisasse l’opportunità di iscrivere riserve sugli atti contabili, ha l’onere della c.d. tempestività vale a dire, come imposto dalla norma di cui all’art. 191 del d.p.r. n.207/2010, è tenuta a iscrivere le riserve al momento in cui il fatto pregiudizievole si verifica. Così, per esempio, se al momento della firma della contabilità (stato avanzamento lavori), l’impresa intenda contestarne le misure, dovrà farlo immediatamente non potendosi differire al Sal successivo la contestazione pena la decadenza. Il rispetto di siffatte tempistiche determina l’onere della c.d. tempestività delle riserve: il che significa che le “riserve” prima che fondate devono essere tempestive. Oltre la tempestività vi è un altro onere a carico dell’impresa esecutrice che è quello di confermare sul conto finale (documento contabile che chiude l’appalto) tutte le riserve già formulate fino a quel momento. Pertanto unitamente al principio della tempestività vi è quello della conferma che va fatta sul conto finale. Ove, infatti l’esecutore, dopo avere iscritto delle riserve durante l’esecuzione dell’appalto, non le confermasse sul conto finale; le riserve verrebbero considerate decadute e quindi abbandonate.

La legge impone all’impresa appaltatrice che ha, per qualunque ragione, formulato delle “Riserve” l’onere di confermarle nella loro interezza sul Conto-finale dell’appalto pena la decadenza; la regola risponde all’esigenza inderogabile di garantire il principio della certezza nei rapporti giuridici tra le parti: la “ratio” è facilmente identificabile e consiste nell’interpretare il silenzio dell’impresa esecutrice come volontà, sia pure implicita, di fare decadere tutte le contestazioni fatte.

3. Oneri a carico della stazione appaltante

L’apposizione di “Riserve” non solo impone il rispetto di forme e tempistiche a carico dell’impresa esecutrice dei lavori; il cui mancato rispetto ne determina l’inammissibilità ovvero la decadenza sul piano del diritto vivente. Al tempo stesso la formulazione di “Riserve” fa nascere in capo alla stessa stazione appaltante, in qualità di Committente, alcuni oneri. In particolare, così come si ricava dalla lettura dell’art. 205 del D.lgs. 50/2016 con specifico riferimento ai ruoli di Direttore dei lavori e di Rup (Responsabile della procedura). Analizziamo, quindi, quali sono gli oneri a carico della stazione appaltante a seguito di iscrizione delle riserve, sia a carico del Direttore dei lavori che a carico del Rup. Il primo (D.L.) è tenuto sia ad informare il secondo (Rup) della iscrizione di riserve da parte dell’esecutore dei lavori ed ha l’onere di inviare, nel più breve tempo possibile le sue controdeduzioni che tecnicamente vengono chiamate riservate; il Rup ha invece l’onere, appena ricevuto la notizia di formulazione di riserve,di valutare l’ammissibilità e fondatezza delle stesse:per la verità, la norma usa un’espressione (un po’ infelice) parlando di: ammissibilità e di non manifesta infondatezza.

Pertanto la formulazione di “Riserve” se non fa nascere (come ovvio) l’obbligo, a carico del Committente di accoglierle, fa nascere, invece, il dovere di esaminarle per tentare attraverso la procedura di accordo bonario la loro composizione in via stragiudiziale e ciò al fine di scongiurare l’insorgere di un vero e proprio contenzioso che potrebbe arrecare maggiori oneri economici sia alla stessa stazione appaltante che all’impresa esecutrice.

4. Riserve contabili

Nella prassi è consolidata, nell’ambito delle “Riserve”, la suddivisione in: riserve contabili e riserve amministrative. Per riserve contabili si intendono le riserve che hanno per oggetto la contestazione di misure e classificazione dei lavori; si definiscono contabili proprio perché l’impresa contesta le risultanze contabili che il Direttore dei lavori ha predisposto sul singolo stato avanzamento dei lavori. Così, per esempio, l’impresa potrebbe contestare i mq (metri quadri) di una determinata categoria di lavoro la cui misurazione, a giudizio dell’esecutore dei lavori, non è corretta in quanto non rispondente all’eseguito: Ancora la contestazione può riguardare, non la misurazione, quanto la classificazione della singola categoria. Così, per fare un esempio, l’impresa esecutrice, pur trovandosi d’accordo sulla misurazione, potrebbe, invece, ritenere che sia non corretta la classificazione indicata dal Direttore dei lavori sulla contabilità: per esempio potrebbe obiettare di non trattarsi di scavo a sezione libera ma di altra natura come scavo a sezione obbligata. Ovviamente l’imputazione di una differente categoria di lavoro determinerebbe l’applicazione di un prezzo differente.

Al momento che il Direttore dei lavori presenta la contabilità con indicazione di tutte le lavorazioni eseguite sino a quel momento; l’imprese se accetta firma per accettazione e quindi senza riserva; in caso contrario, ove ritenesse che le misurazioni siano, per esempio, non corrette, firmerà la contabilità con riserva proprio per manifestare il suo dissenso. Nei successivi quindi giorni dalla data in cui firmi “con riserva” dovrà esplicare le riserve indicando le cifre e l’importo che ritiene gli siano riconosciuti. Come precisato sopra, sarà compito del Direttore dei lavori informerà il Rup dell’esistenza delle riserve, inviandogli nel più tempo possibile, le “riservate” affinchè il Rup, possa, a sua volta, procedere ad una disamina delle stesse con un giudizio finale sulla loro fondatezza ovvero infondatezza. Le “Riserve contabili” rappresentano le cause, più frequenti, di riserve in considerazione del fatto che attengono alla contabilità dei lavori e quindi al cuore dell’appalto; esse accedono per lo più laddove l’appalto è “a misura” e cioè in quell’appalto dove il corrispettivo è legato alle quantità effettivamente eseguite in cantiere dall’impresa. Talvolta la contestazione può riguardare la formazione dei c.d. “nuovi prezzi”; situazione che si configura laddove, in seguito a varianti, la stazione appaltante decidesse di effettuare nuove lavorazioni non contemplate nel contratto di appalto procedendo, all’uopo, alla formazione di nuovi prezzi.

5. Riserve amministrative

Accanto alle “riserve contabili” che, come detto, costituiscono una delle cause frequenti di “riserve”, ve ne sono altre che hanno una natura non contabile ma”amministrativa”. Le riserve amministrative, diversamente da quelle contabili, non investono fatti contabili bensì fatti e/o circostanze temporali che incidono sfavorevolmente sulla conduzione dei lavori. Si pensi, per esempio, alle avverse condizioni meteorologiche; circostanze che nulla hanno a che fare con la contabilità, ma che possono incidere creando un pregiudizio economico all’impresa appaltatrice. Occorre, tuttavia, dire a questo proposito, che nel computare i tempi contrattuali il Committente è tenuto, in sede di progetto, a considerare un quid di giorni di avversità di tipo meteorologico ma ovviamente si tratta di previsioni meramente indicative.

Ma sicuramente nel novero delle “riserve amministrative un fattore importante occupa la sospensione dei lavori; una sospensione dei lavori disposta dalla stazione appaltante, sebbene sia inizialmente legittima, può, ove si protrae “sine die”, diventare illegittima e provocare delle contestazioni. Potrebbe verificarsi che, ove disposta una sospensione dei lavori, alla stessa non faccia seguito in tempi ragionevoli la ripresa dei lavori e pertanto l’impresa in sede di verbale di ripresa dei lavori potrà, eventualmente, formulare delle “riserve amministrative” per chiedere i danni da minore produzione. Di solito questo tipo di riserve “amministrative” vengono titolate: riserve per prolungato vincolo contrattuale. Si pensi al caso di un appalto, la cui durata contrattuale era stata fissata in un anno, e successivamente per effetto di una o più sospensioni, il termine contrattuale venga ad essere dilatato finendo per alterare il programma dei lavori. Ovviamente anche per tali riserve; i danni saranno riconosciuti per intero ovvero in parte, laddove siano ravvisabili “colpe” della stazione appaltante ora riconducibili ad un carente livello progettuale ora, invece, attribuibili ad una scarsa collaborazione con l’impresa esecutrice. Il contratto di appalto è un contratto a prestazioni corrispettive e bilaterali, a fronte del quale la stazione appaltante, quale creditore di ricevere la prestazione a carico dell’impresa esecutrice, è tenuta a creare le condizioni perché a sua volta l’impresa, quale soggetto debitore nel fornire la prestazione, possa adempiere. Il contratto d’appalto non rientra nei contratti c.d. aleatori come i contratti di borsa; tipico contratto finanziario dove il soggetto investitore assume l’alea del rischio dell’evento legato alle oscillazioni del mercato.

L’esperienza ci insegna che, mentre è elevata la percentuale di definizione bonaria delle “riserve contabili”, tale percentuale scende sensibilmente con riferimento alle “riserve amministrative”. Le prime non necessitano di complesse e delicate indagini istruttorie, potendo risolversi in un più attento riesame della contabilità che va condotta in contraddittorio tra le parti per correggere, per esempio, eventuali errori nella elaborazione della contabilità. Le seconde e cioè le riserve amministrative rispetto quelle contabili, richiedono, invece, una complessa e delicata istruttoria e non sempre la sede stragiudiziale può risultare idonea. Non sempre le stesse Parti in gioco: Direzione dei lavori e Rup da un lato ed impresa esecutrice dall’altro riescono a quadrare i conti in considerazione della peculiarità dell’oggetto del contendere la cui soluzione, spesso, richiede specifiche competenze anche sul piano giuridico in senso stretto. tendenzialmente, quindi, “le riserve amministrative trovano composizione nella sede giudiziale innanzi ai Tribunali e con l’ausilio di Periti nominati dagli stessi Organi giudiziari: circostanza che attesta, ancor più, la delicatezza della materia del contendere. I Tribunali, infatti, sono soliti nominare Periti (CTU) in considerazione della peculiarità degli argomenti da trattare la cui soluzione richiede, appunto, specifiche quanto elevate competenze tecniche che il Giudice acquisisce facendo ricorso alla nomina di un Perito attraverso CTU (consulenza tecnica di ufficio).

6. Riferimenti Giurisprudenziali

Una Decisione del Tribunale di Roma: n.18077/2014, Sez.2, a fronte di un giudizio promosso contro una stazione appaltante in relazione alla maggiore durata dei tempi contrattuali, accogliendo sia pure in parte le richieste risarcitorie, ha statuito che: i maggiori oneri conseguenti alla maggiore durata dell’appalto devono essere riconosciuti anche in relazione ai casi, oltre che di negligenza della S.A., in cui la protrazione dei tempi sia riconducibile a ragioni non riferibili all’appaltatore per il fatto stesso che i maggiori tempi vanno ad alterare il sinallagma contrattuale. La Sentenza ha riconosciuto una lesione del diritto in presenza di fatti che comportano uno slittamento significativo dell’originario tempo di ultimazione dei lavori e questo non possa essere imputabile all’impresa esecutrice dei lavori.

Le controversie insorte durante la procedura di gara possono essere risolte con il ricorso a ANAC così come previsto dall’art. 211 del Nuovo codice degli appalti che, tuttavia, circoscrive l’ambito alla sole contestazioni insorte durante lo svolgimento delle procedure di gara con esclusione, quindi, di quelle insorte in un momento successivo e cioè nella fase esecutiva della commessa. La preclusione consistente nell’impossibilità di ricorrere a ANAC anche per le questioni insorte nella fase esecutiva del contratto costituisce, senz’altro, un limite e per alcuni versi una contraddizione “in termini” attesa la funzione ed il ruolo assegnato all’Autorità nel campo degli appalti pubblici: vigilanza in primis. Si potrebbe, tuttavia, e con una qualche forzatura di interpretazione, ricorrere a ANAC anche per questa tipologia di controversie, utilizzando lo strumento dell’esposto. Attraverso siffatto strumento le parti potrebbero chiedere a ANAC quale sia la corretta procedura da seguire e con quali strumenti tecnici risolvere il conflitto ma l’Autorità potrebbe declinare la propria competenza ritenendosi incompetente in considerazione del momento in cui la controversia si è verificata e cioè fuori dalla procedura di gara.

Per dovere di informazione ci sono stati in passato casi in cui AVCP (deliberazione n. 63 Adunanza del 22 giugno 2011) ha ritenuto di dare linee guida alla soluzione delle controversie anche se l’intervento ANAC era stato effettuato con riferimento ad un appalto di grande impatto come la c.d. “nuvola” dell’Architetto Fuksas per la realizzazione del Nuovo Centro Congressi EUR in Roma: un appalto di svariati milioni di euro con committente Eur spa di Roma dove si è registrato un significativo sforamento dei tempi contrattuali.

In particolare AVCP si era limitata a rilevare come la procedura di definizione del contenzioso fosse risultata non conforme alle disposizioni dell’art. 240, comma 5 del d.lgs. n.163/2006, stante che la procedura era stata definita senza l’acquisizione da parte del Rup delle relazioni riservate del Direttore dei lavori. Anche nell’attuale contesto normativo di cui al d.lgs. 50/2016, l’art. 205 prescrive che il Direttore dei lavori, in presenza di riserve iscritte dall’impresa esecutrice qualunque ne sia la causa, trasmetta le c. d. Riservate al Rup.

7. De jure condendo

Certamente sarebbe auspicabile da parte del legislatore un ripensamento per potere estendere l’istanza di precontenzioso, oggi prevista dall’art. 211 per le sole contestazioni nella fase della procedura di gara, anche alle contestazioni insorte nella fase esecutiva del contratto stante la funzione di Organo regolatore del mercato degli appalti pubblici in capo a ANAC la quale, senza entrare nel merito delle singole “riserve”, potrebbe indicare alle parti gli elementi giuridici e normativi sulla scorta dei quali potere dirimere la controversia insorta in costanza di lavori.

Auspichiamo, quindi, che da parte del legislatore vi possa essere un ripensamento o che la stessa ANAC attraverso un proprio regolamento possa aprire la strada in tal senso, sia pure pensiamo nei limiti di cui si è detto; tale possibilità potrebbe costituire un argine, in un’ottica deflattiva del contenzioso, al frequente ricorso innanzi ai Tribunali e le parti, con l’assistenza di legali e tecnici specializzati nella materia, potrebbero risolvere bonariamente la controversia in tempi e con costi contenuti lasciando ai Tribunale la soluzione delle controversie più complesse.