Questo articolo è valutato

( votes)Premessa

Il nuovo Codice dei contratti pubblici disciplina il sistema dell’incentivazione all’articolo 45; il nuovo articolo troverà applicazione per le gare indette dopo il 1° luglio 2023 ai sensi dell’articolo 229 del D.lgs. n. 36/2023.

L’articolo 45 innova la disciplina relativa all’incentivazione delle funzioni tecniche partendo innanzitutto dalla rubrica normativa «Incentivi alle funzioni tecniche» in luogo del precedente «Incentivi per funzioni tecniche» di cui all’art. 113 del d.lgs. 50/2016.

La disposizione conferma gran parte delle precedenti, con alcune modifiche soprattutto sulle modalità di erogazione dell’incentivo.

La ratio di tale istituto rimane quella di incrementare le professionalità interne alle stazioni appaltanti, al fine di ottenere un risparmio di spesa per mancato ricorso a professionisti esterni.

La disciplina relativa agli incentivi tecnici è stata introdotta ormai trent’anni fa ed ha subito numerose modifiche; è per tale ragione che prima di analizzare nel dettaglio le modifiche introdotte dal nuovo Codice si ritiene opportuno ripercorrere brevemente la storia normativa dell’erogazione degli incentivi.

- L’origine dell’istituto e la sua ratio: dalla Legge Merloni al D.lgs. n. 50/2016

Storicamente gli incentivi tecnici nascono come correlati alle funzioni progettuali, in base al principio secondo cui alla predisposizione del progetto di regola provvedono gli Uffici tecnici interni alle Amministrazioni, mentre l’affidamento esterno costituisce una mera eccezione.

La ratio era quella di favorire l’ottimale utilizzo delle professionalità interne ad ogni amministrazione, secondo un principio di c.d. autosufficienza organizzativa e di assicurare un risparmio di spesa sugli oneri che l’amministrazione avrebbe dovuto sostenere per affidare all’esterno gli incarichi di progettazione.

In considerazione di ciò, l’articolo 18 della Legge Merloni (L. n. 190/1994) rubricato «Incentivi e spese per la progettazione» ha introdotto l’istituto degli incentivi con lo scopo di incoraggiare l’attività del Responsabile Unico del Procedimento e degli incaricati della redazione del progetto, del piano della sicurezza, della direzione dei lavori, del collaudo, nonché dei collaboratori del RUP.

La norma è stata poi ripresa nell’articolo 92 del D.Lgs. 18 aprile 2006, n. 163, che ha posto un tetto massimo alla somma destinabile agli incentivi.

In virtù di tale modifica, l’importo del compenso incentivante non avrebbe potuto superare il 50% del complessivo trattamento economico annuo lordo del dipendente che lo percepiva.

Nella sua versione originale il c.d. Codice De Lise, con lo scopo di valorizzare le risorse interne alle amministrazioni aggiudicatrici, al comma 5 dell’articolo 92 aveva previsto che una somma non superiore al 2% dell’importo posto a base di gara sarebbe stata «ripartita, per ogni singola opera o lavoro, con le modalità e i criteri previsti in sede di contrattazione decentrata e assunti in un regolamento adottato dall’amministrazione, tra il responsabile del procedimento e gli incaricati della redazione del progetto, del piano della sicurezza, della direzione dei lavori, del collaudo, nonché tra i loro collaboratori. … La ripartizione tiene conto delle responsabilità professionali connesse alle specifiche prestazioni da svolgere. Le quote parti della predetta somma corrispondenti a prestazioni che non sono svolte dai predetti dipendenti, in quanto affidate a personale esterno all’organico dell’amministrazione medesima, costituiscono economie».

La corresponsione della quota tra i soggetti destinatari avveniva attraverso la creazione di un Fondo con vincolo di destinazione individuato da un apposito Regolamento interno; ne discende che tali somme dovute a titolo di incentivi per la progettazione si configuravano come una sorta di salario accessorio in quanto diritto soggettivo retributivo del dipendente pubblico.

Tuttavia, sul punto, la Corte di Cassazione (cfr. sent. n. 13384/2004) ha avuto modo di precisare che il diritto a tale salario accessorio nasceva direttamente dalla legge, sicché avrebbe dovuto essere riconosciuto al dipendente indipendentemente dalla predisposizione di un apposito Regolamento da parte dell’Amministrazione.

La prima importante modifica dell’istituto si è avuta con il decreto-legge 24 giugno 2014, n. 90 poi convertito in legge n. 114 del 2014.

A partire dal 19 agosto 2014, gli incentivi alla programmazione hanno trovato la propria disciplina nell’articolo 93 del d.lgs. 163/2006, il quale ha escluso dagli incentivi la categoria dirigenziale, per la quale gli incentivi si intendevano inclusi nel complessivo trattamento economico percepito e le attività di pianificazione urbanistica e quelle di progettazione di attività di manutenzione straordinarie e ordinaria.

La modifica più rilevante in tema di incentivi per la programmazione si è avuta però con il (primo) generale riordino della materia dei contratti pubblici, in recepimento delle Direttive europee n. 2014/23/UE, n. 2014/24/UE n. 2014/25/UE.

Il D.lgs. 50/2016, con l’articolo 113, ha completamente stravolto l’istituto degli incentivi escludendone la corresponsione per l’espletamento di funzioni progettuali da parte dei dipendenti delle Pubbliche Amministrazioni.

La modifica legislativa ha comportato quindi uno stravolgimento della ratio dell’istituto.

La legge delega del 28 gennaio 2016, n. 11, al comma 1 lett. rr), tra i principi e i criteri direttivi, ha inserito infatti quello relativo alla destinazione di una somma non superiore al 2% dell’importo posto a base di gara, per le attività tecniche svolte dai dipendenti pubblici relativamente alla programmazione della spesa per investimenti, alla predisposizione e al controllo delle procedure di bando e di esecuzione dei contratti pubblici, di direzione dei lavori e ai collaudi, con particolare riferimento al profilo dei tempi e dei costi, escludendo l’applicazione degli incentivi alla progettazione; il tutto al fine di incentivare «l’efficienza e l’efficacia nel perseguimento della realizzazione e dell’esecuzione a regola d’arte, nei tempi previsti dal progetto e senza alcun ricorso a varianti in corso d’opera».

Pertanto, l’articolo 133 ha consentito alle amministrazioni aggiudicatrici di retribuire, sempre previa adozione di un Regolamento interno e la stipula di un accordo di contrattazione decentrata, soltanto le funzioni gestionali, esecutive e di controllo (quindi attività di programmazione); il legislatore ha dunque ritenuto che per assicurare una maggiore efficienza amministrativa fosse necessario incoraggiare le attività di programmazione, anziché quelle più specialistiche inerenti alla progettazione che meglio possono essere soddisfatte facendo ricorso alle competenze dei professionisti che operano sul libero mercato.

La disposizione legislativa è stata infine modificata dall’articolo 76 del primo correttivo al (vecchio-ad oggi ancora vigente) Codice, D.lgs. n. 56/2017, grazie al quale lo stanziamento degli incentivi è stato esteso anche agli appalti di servizi e forniture, in recepimento dell’orientamento giurisprudenziale nel frattempo emerso (cfr. Corte dei Conti sez. Lombardia del. N. 333/2016/PAR).

In tal quadro, si è inserito il c.d. Sblocca Cantieri (D.L. n. 32/2019), che, in sede di conversione, ha definitivamente escluso la possibilità per le amministrazioni di remunerare, sotto forma di incentivi, le attività di progettazione svolte da dipendenti interni.

- L’incentivazione alle funzioni tecniche nell’articolo del D.lgs. n. 36/2023

Da ultimo, il D.lgs. n. 36/2023 è intervenuto anche sulla disciplina degli incentivi apportando alcune modifiche volte (almeno in intenzione) a superare i dubbi interpretativi che negli ultimi anni hanno interessato questo istituto.

Occorre innanzitutto precisare che la nuova disciplina degli incentivi è rinvenibile nell’articolo 45 e nell’allegato I.10 al Codice.

Tale allegato reca infatti l’elenco (tassativo) delle attività da incentivare; l’allegato sarà sostituito da un regolamento ministeriale adottato ai sensi dell’art. 17, comma 3, della l. n. 400/1988, con decreto del Ministero delle infrastrutture e dei trasporti, sentito il Consiglio superiore dei lavori pubblici.

L’articolo 45 reca una disciplina di maggiore dettaglio rispetto alla precedente e appare volta soprattutto a semplificare le modalità di erogazione degli incentivi.

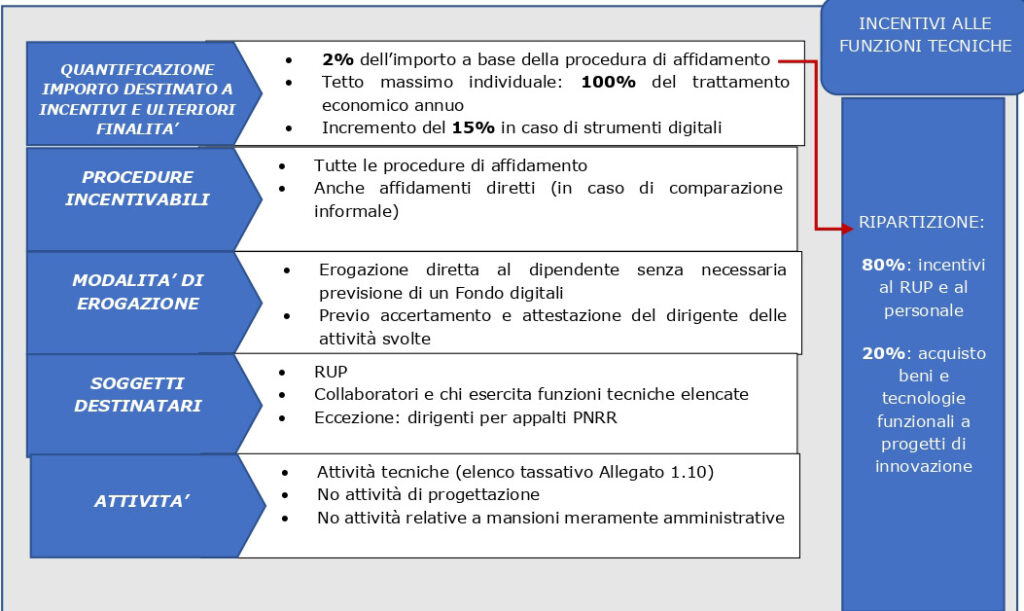

In primo luogo, al comma 1 si stabilisce che «Gli oneri relativi alle attività tecniche indicate nell’allegato I.10 sono a carico degli stanziamenti previsti per le singole procedure di affidamento di lavori, servizi e forniture negli stati di previsione della spesa o nei bilanci delle stazioni appaltanti e degli enti concedenti.».

Dalla relazione tecnica al Codice emerge che tale nuova formulazione dovrebbe superare le difficoltà discendenti dalla precedente formulazione che, a parità di funzioni tecniche svolte, consentiva l’erogazione dell’incentivo ai dipendenti limitatamente alle procedure di affidamento di appalti, escludendo invece le funzioni tecniche svolte per tutte le altre procedure (concessioni) e per gli affidamenti diretti.

Tuttavia, anche con la nuova formulazione che fa riferimento a procedure di affidamento anziché a appalti di lavori servizi e forniture, permangono alcuni dubbi interpretativi, quantomeno con riferimento alla incentivabilità degli affidamenti diretti.

Ed infatti, l’articolo 3 comma 1 dell’Allegato al Codice I.1 definisce affidamento diretto, «l’affidamento del contratto senza una procedura di gara, nel quale, anche nel caso di previo interpello di più operatori economici, la scelta è operata discrezionalmente dalla stazione appaltante o dall’ente concedente, nel rispetto dei criteri qualitativi e quantitativi di cui all’articolo 50, comma 1 lettere a) e b), del codice e dei requisiti generali o speciali previsti dal medesimo codice;».

Anche con riferimento all’articolo 17, comma 2 (decisione a contrarre per affidamenti diretti), la Relazione tecnica al Codice specifica che l’affidamento diretto non costituisce procedura.

Ne consegue che se l’affidamento diretto non è una procedura di affidamento, allora la disciplina degli incentivi sembrerebbe non potersi applicare a questi ultimi.

Quanto appena affermato sembra supportare l’interpretazione restrittiva della norma che esclude definitivamente gli affidamenti diretti dall’incentivazione.

Tuttavia, pare preferibile seguire una tesi più ampia, in quanto la totale esclusione dell’incentivo per gli affidamenti diretti esclude anche tutti quegli affidamenti diretti che presuppongono comunque una previa comparazione tra più operatori economici, ponendosi tra l’altro in contrasto con la giurisprudenza formatasi sull’articolo 113 del D.lgs. n. 50/2016.

Gli incentivi tecnici vengono estesi per tutte le procedure di affidamento, e quindi anche agli affidamenti diretti, ma permangono dubbi interpretativi con riferimento agli affidamenti diretti puri (senza confronto tra più proposte).

Ed infatti sul punto si è più volte espressa la giurisprudenza della Corte dei Conti, la quale ha affermato che «la gara e/o la procedura comparativa che nell’art. 113 cit. costituisce il presupposto necessario, invalicabile ed inderogabile per il riconoscimento degli incentivi tecnici, evoca ontologicamente lo svolgimento preliminare delle indagini di mercato per la predisposizione dello schema di contratto e la comparazione concorrenziale tra più soluzioni negoziali le quali vincolano il soggetto committente alla valutazione comparativa tra le diverse offerte da confrontare secondo i canoni della economicità, dell’efficacia, dell’efficienza contrattuale, recepiti in parametri trasposti preventivamente in un capitolato tecnico, a contenuto più o meno complesso, secondo la diversa tipologia ed il diverso oggetto del contratto da affidare; (…) L’affidamento diretto (…) continua a rimanere escluso dalla disciplina degli incentivi tecnici ex art. 113 co.2, D. Lgs. n. 50/2016, salve le ipotesi nelle quali per la complessità della fattispecie contrattuale l’amministrazione, nonostante la forma semplificata dell’affidamento diretto, proceda allo svolgimento di una procedura sostanzialmente comparativa, la quale dovrà comunque emergere nella motivazione della determinazione a contrarre, in conformità al principio di prevalenza della sostanza sulla forma, di matrice comunitaria.» (Corte dei Conti, sez. reg. contr Veneto, deliberazione 21 settembre 2020, 121/2020/PAR).

Si può dunque ritenere che, anche a fronte della nuova formulazione, l’incentivazione sia ammessa per l’affidamento diretto solo qualora sia preceduto da un confronto concorrenziale informale.

In secondo luogo, il comma 2 prevede che «Le stazioni appaltanti e gli enti concedenti destinano risorse finanziarie per le funzioni tecniche svolte dai dipendenti specificate nell’ allegato I.10 e per le finalità indicate al comma 5, a valere sugli stanziamenti di cui al comma 1, in misura non superiore al 2 per cento dell’importo dei lavori, dei servizi e delle forniture, posto a base delle procedure di affidamento. Il presente comma si applica anche agli appalti relativi a servizi o forniture nel caso in cui è nominato il direttore dell’esecuzione.

È fatta salva, ai fini dell’esclusione dall’obbligo di destinazione delle risorse di cui al presente comma, la facoltà delle stazioni appaltanti e degli enti concedenti di prevedere una modalità diversa di retribuzione delle funzioni tecniche svolte dai propri dipendenti.»

Come anticipato, il comma 2 dell’articolo 45 rinvia a un allegato al Codice per l’elencazione delle attività tecniche da remunerare.

La relazione tecnica sottolinea inoltre che l’allegato I.10 riproduce «in modo più analitico e preciso il contenuto del comma 1 dell’attuale articolo 113, d.lgs. n. 50/2016» individuando dunque un elenco tassativo.

Le attività che possono essere remunerate previste dal nuovo Codice sono le seguenti:

– programmazione della spesa per investimenti;

– responsabile unico del progetto;

– collaborazione all’attività del responsabile unico del progetto (responsabili e addetti alla gestione tecnico-amministrativa dell’intervento);

– redazione del documento di fattibilità delle alternative progettuali;

– redazione del progetto di fattibilità tecnica ed economica;

– redazione del progetto esecutivo;

– coordinamento per la sicurezza in fase di progettazione;

– verifica del progetto ai fini della sua validazione;

– predisposizione dei documenti di gara;

– direzione dei lavori;

– ufficio di direzione dei lavori (direttore/i operativo/i, ispettore/i di cantiere);

– coordinamento per la sicurezza in fase di esecuzione;

– direzione dell’esecuzione;

– collaboratori del direttore dell’esecuzione;

– coordinamento della sicurezza in fase di esecuzione;

– collaudo tecnico-amministrativo;

– regolare esecuzione;

– verifica di conformità;

– collaudo statico (ove necessario).

L’allegato I.10 al Codice riporta l’elenco tassativo delle funzioni tecniche svolte dai dipendenti che possono essere destinatarie dell’incentivo

L’articolo 45 conferma inoltre il limite percentuale del 2%dell’importo posto a base delle procedure di affidamento delle risorse che possono essere destinate alle remunerazioni delle funzioni tecniche e alle altre finalità previste dal comma 5 (6 e 7), come già previsto nel vecchio Codice.

Ai sensi del comma 3 «L’80 per cento delle risorse di cui al comma 2, è ripartito, per ogni opera, lavoro, servizio e fornitura, tra il RUP e i soggetti che svolgono le funzioni tecniche indicate al comma 2, nonché tra i loro collaboratori. Gli importi sono comprensivi anche degli oneri previdenziali e assistenziali a carico dell’amministrazione. I criteri del relativo riparto, nonché quelli di corrispondente riduzione delle risorse finanziarie connesse alla singola opera o lavoro, a fronte di eventuali incrementi ingiustificati dei tempi o dei costi previsti dal quadro economico del progetto esecutivo, sono stabiliti dalle stazioni appaltanti e dagli enti concedenti, secondo i rispettivi ordinamenti entro trenta giorni dalla data di entrata in vigore del codice.».

Una novità rilevante in termini di semplificazione riguarda la soppressione del Fondo nel quale ai sensi del comma 2 dell’articolo1 13 del d.lgs. n. 50/2016 le somme destinate all’incentivazione dovevano confluire.

In conseguenza a tale soppressione, viene stabilito che gli incentivi per funzioni tecniche (pari all’80% delle risorse di cui al comma 2) sono erogati direttamente al personale dipendente, in questo modo si ottiene una rilevante semplificazione sul piano finanziario, burocratico e contabile.

Gli incentivi sono erogati direttamente al RUP e ai soggetti che svolgono le finzioni tecniche senza dover confluire in un apposito Fondo

Il comma 4 prevede che «L’incentivo di cui al comma 3 è corrisposto dal dirigente, dal responsabile di servizio preposto alla struttura competente o da altro dirigente incaricato dalla singola amministrazione, sentito il RUP, che accerta e attesta le specifiche funzioni tecniche svolte dal dipendente. L’incentivo complessivamente maturato dal dipendente nel corso dell’anno di competenza, anche per attività svolte per conto di altre amministrazioni, non può superare il trattamento economico complessivo annuo lordo percepito dal dipendente. L’incentivo eccedente, non corrisposto, incrementa le risorse di cui al comma 5. Per le amministrazioni che adottano i metodi e gli strumenti digitali per la gestione informativa dell’appalto il limite di cui al secondo periodo è aumentato del 15 per cento. Incrementa altresì le risorse di cui al comma 5 la parte di incentivo che corrisponde a prestazioni non svolte dai dipendenti, perché affidate a personale esterno all’amministrazione medesima oppure perché prive dell’attestazione del dirigente. Le disposizioni del comma 3 e del presente comma non si applicano al personale con qualifica dirigenziale».

Il comma 4 individua i soggetti che erogano l’incentivo e i soggetti che possono vederselo riconosciuto.

La precedente formulazione (comma 3 dell’art.113 del D.lgs. n. 50/16) stabiliva che la ripartizione dell’incentivazione avveniva tra il RUP i soggetti che svolgono le funzioni tecniche nonché tra i loro collaboratori, ricomprendendo così tutti i collaboratori anche amministrativi.

La nuova formulazione invece esclude che l’incentivo possa essere erogato al personale che abbia svolto solo mansioni amministrative, in quanto viene espressamente richiesto dalla norma che il Dirigente o altro responsabile accerti e attesti «le specifiche funzioni tecniche svolte dal dipendente».

Anche la nuova formulazione della norma esclude il personale con qualifica dirigenziale dai soggetti destinatari degli incentivi.

Sul punto occorre tuttavia rilevare che poco più di un mese fa l’art. 8, comma 5 del d.l. 13/2023, convertito in Legge 21 aprile 2023 n. 41 ha previsto che «gli enti locali prevedono nei propri regolamenti e previa definizione dei criteri in sede di contrattazione decentrata, la possibilità di erogare, relativamente ai progetti del PNRR, l’incentivo di cui all’articolo 113 del decreto legislativo 18 aprile 2016, n. 50, anche al personale di qualifica dirigenziale coinvolto nei predetti progetti, in deroga al limite di cui all’articolo 23, comma 2, del decreto legislativo 25 maggio 2017 n.75».

Si tratta di una delle disposizioni urgenti per l’attuazione del PNRR volte a garantire il rafforzamento della capacità amministrativa delle amministrazioni e dei soggetti attuatori delle misure PNRR.

Ed infatti, in virtù di tale disposizione gli enti locali, nonché gli enti e le aziende sanitarie possono prevedere nei propri regolamenti la possibilità di erogare gli incentivi alle funzioni tecniche anche ai dirigenti, ma solamente per gli appalti PNRR e quindi limitatamente agli anni dal 2023 al 2026.

La portata speciale (solo procedure PNRR) ed espressamente derogatoria (necessita di una espressa previsione) rispetto alla disciplina generale, oggi confluita nell’articolo 45 del d.lgs. 36/2023, porta a ritenere che tale previsione sia applicabile anche a fronte della sostituzione dell’articolo 113 del vecchio Codice.

Per completezza espositiva si precisa inoltre che, ai sensi del comma 8, le amministrazioni e gli enti che costituiscono o si avvalgono di una centrale di committenza possono destinare le risorse finanziarie di cui al comma 2 o parte di esse ai loro dipendenti di tale centrale in relazione alle funzioni tecniche svolte, ma per una percentuale non superiore al 25 per cento dell’incentivo.

Un’altra novità del comma 4 risiede nella previsione, a differenza della precedente formulazione, del limite massimo di incentivo annuo che un dipendente può ottenere. Ed infatti, tale limite è stato innalzato al 100% del trattamento economico complessivo annuo lordo, anziché al 50%.

Nell’ottica di maggiore digitalizzazione a cui il nuovo Codice tende, è inoltre prevista la possibilità di aumentare l’incentivo individuale del 15% per le amministrazioni che adottano i metodi e gli strumenti digitali per la gestione informativa dell’appalto nel caso in cui le amministrazioni adottino metodi e strumenti digitali per la gestione dell’appalto.

L’incentivo è limitato allo svolgimento di specifiche funzioni tecniche, il cui svolgimento deve essere attestato e accertato dal dirigente o dal responsabile del servizio

Infine, il comma 5 precisa che il 20% delle risorse finanziarie è invece destinato all’acquisto beni e tecnologie funzionali a progetti di innovazione, anche per incentivare:

a) la modellazione elettronica informativa per l’edilizia e le infrastrutture;

b) l’implementazione delle banche dati per il controllo e il miglioramento della capacità di spesa;

c) l’efficientamento informatico, con particolare riferimento alle metodologie e strumentazioni elettroniche per i controlli.

Nonché per attività di formazione per l’incremento delle competenze digitali dei dipendenti nella realizzazione degli interventi; per la specializzazione del personale che svolge funzioni tecniche; per la copertura degli oneri di assicurazione obbligatoria del personale (commi 6 e 7 dell’articolo 45).

Al fine di riepilogare le maggiori novità del nuovo articolo 45, si propone la seguente tabella: