Questo articolo è valutato

( votes)Premessa

Il codice dei contratti (come da nuova rubrica del codice modificata dall’articolo 1 del decreto legislativo 56/2017 entrato in vigore il 20 maggio 2017 e nel prosieguo solo decreto correttivo) contiene importanti innovazioni anche in tema di programmazione degli acquisti di forniture e servizi che, sostanzialmente, superano quelle già introdotte dalla legge di stabilità n. 208/2015, e che si sostituiscono alle previsioni contenute nel regolamento attuativo (art. 271 del DPR 207/2010 ora abrogato) con cui il legislatore, in tema, prevedeva semplicemente una facoltà delle amministrazioni pubbliche di predisporre un programma di acquisti di beni e servizi.

Facoltà puntualmente rimasta disposizione inattuata.

1. La programmazione degli acquisti di beni e servizi nel codice

Il codice dei contratti, nella parte prima dedicata all’ambito delle disposizioni comuni in tema, evidentemente, di attività contrattuale, al Titolo III “Pianificazione, programmazione e progettazione”, articolo 21 – la cui rubrica è stata modificata con l’articolo 11, comma 1, lett. a) del decreto correttivo da “Programma delle acquisizioni delle stazioni appaltanti” in “Programma degli acquisti e programmazione dei lavori pubblici” -, introduce la disciplina della programmazione in termini generali e quindi, anche della programmazione relativa ai lavori pubblici.

In sostanza la norma accorpa la disciplina della programmazione tradizionalmente prevista in tema di lavori con quella “nuova” prevista in tema di acquisti di beni e servizi per importi unitari pari o superiori ai 40 mila euro, biennale (a differenza della programmazione triennale dei LL.PP. che prevedono l’inserimento per importi pari o superiori ai 100 mila euro).

L’obbligo, come si vedrà più avanti, entrerà in vigore dall’esercizio finanziario 2018 ma, gli enti soggetti alla contabilità armonizzata, in realtà devono redigere gli atti entro il 31 luglio 2017 data di scadenza del termine per la presentazione del DUP (documento unico di programmazione) quale atto che, con il bilancio, sintetizza e compendia buona parte dei pregressi allegati al principale atto di programmazione contabile.

L’ obbligo della programmazione entrerà in vigore dall’esercizio finanziario 2018 ma, gli enti soggetti alla contabilità armonizzata, devono redigere gli atti entro il 31 luglio 2017 data di scadenza del termine per la presentazione del DUP (documento unico di programmazione) quale atto che, con il bilancio, sintetizza e compendia buona parte dei pregressi allegati al principale atto di programmazione contabile

2. Le modifiche

La riformulazione della rubrica, che riprende in parte quella di “Programmazione dei lavori pubblici” del previgente art. 128 del Codice dei contratti pubblici (D.lgs. n. 163 del 2006), vale a specificare che l’articolo disciplina anche la programmazione dei lavori.

Le norme successive (artt. 22/27) del titolo in commento risultano dedicate alla tradizionale programmazione dei lavori pubblici, che presenta rilevanti novità rispetto pregresso regime.

Al settore dei beni/servizi dell’articolo 21 risultano specificatamente dedicati il comma 1 ed i commi dal 6 al 9. Gli altri riferimenti, come detto, riguardano la programmazione dei lavori pubblici.

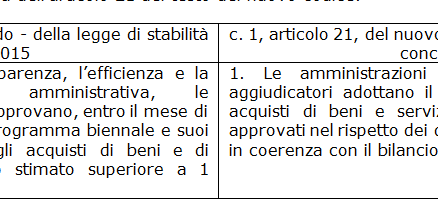

Rispetto al previsto obbligo di programmazione di cui alla legge di stabilità per il 2016 (art. 1, c. 505) l’intento del legislatore appare profondamente mutato.

Rispetto alla previsione della legge di stabilità citata (legge 208/2015) emerge una differenza sostanziale in quanto con la legge l’obbligo della predisposizione del programma risultava contingentato ai casi di acquisti di beni e servizi “di importo unitario stimato superiore a 1 milione di euro” ora per acquisti di importo pari o superiore ai 40 mila euro.

3. La disposizione

Nel primo comma dell’articolo 21 del codice, per ciò che in questa sede interessa trattare, si evidenzia che “le amministrazioni aggiudicatrici e gli enti aggiudicatori adottano il programma biennale degli acquisti di beni e servizi”.

Questa programmazione, come anche si ribadirà anche più avanti, ai sensi del comma 6 dell’articolo 21 dovrà contenere gli acquisti di beni e di servizi di importo unitario stimato pari o superiore a 40.000 euro a pena di impossibilità di procedere con gli acquisti.

In questo senso si pronuncia – come era logico aspettarsi – anche lo schema di DM sulla disciplina di redazione della programmazione (anche per i lavori pubblici) reso noto verso la fine di maggio e di prossima pubblicazione.

Il programma degli acquisti – e questo vale anche per i lavori pubblici – deve essere approvato “nel rispetto dei documenti programmatori e in coerenza con il bilancio (…)”.

L’inciso, non si riferisce direttamente agli enti locali ma alle altre amministrazioni che, come in passato, devono redigere una programmazione calibrata sulle proprie possibilità finanziarie.

Una delle novità di rilievo introdotte dal decreto correttivo, che si condivide, è che con l’articolo 11, comma 1, lett. b) ha apportato una rilevante modifica per gli enti locali per armonizzare le scadenze dei termini di adozione dei vari programmi, lavori e acquisti di forniture e servizi, alle previsioni “che disciplinano la programmazione economico-finanziaria degli enti”.

La norma, pertanto, viene adeguata con riferimenti precisi alla specifica disciplina sui termini di approvazione del bilancio e, in particolare, per gli enti locali con le previsioni afferenti il DUP.

Con l’inciso aggiunto con il decreto correttivo si superano anche le problematiche relative alla tempistica di adozione dei programmi di lavori e di acquisto di beni/servizi – questione creata dalla mancata riproduzione dei termini indicati nel pregresso codice con riferimento al programma sui lavori.

Nell’odierno, pertanto, la programmazione, tanto dei lavori quanto delle forniture e dei servizi deve seguire la tempistica degli atti di programmazione finanziaria e, per quanto riguarda gli enti locali, del DUP – da approvarsi entro il 31 luglio con nota di aggiornamento entro il 15 novembre – in cui i due documenti dovranno essere inseriti.

Il documento unico di programmazione altro non è che una sorta di sintesi dei vari allegati del bilancio e sostituisce la relazione previsionale e programmatica prevista nella contabilità finanziaria.

Una delle novità di rilievo introdotte dal decreto correttivo, che si condivide, è che con l’articolo 11, comma 1, lett. b) ha apportato una rilevante modifica per gli enti locali per armonizzare le scadenze dei termini di adozione dei vari programmi, lavori e acquisti di forniture e servizi, alle previsioni “che disciplinano la programmazione economico-finanziaria degli enti”.

4. L’ obbligatorieta’ della programmazione

La circostanza che anche la programmazione degli acquisti di beni e servizi sia diventata, con il codice dei contratti, obbligatoria emerge con grande evidenza dal comma 6 dell’articolo 21.

A memoria del comma in argomento – primo periodo – prevede che il programma “contiene” “gli acquisti di beni e di servizi di importo unitario stimato pari o superiore a 40.000 euro”. Senza possibilità di deroga.

Pertanto, a prescindere dal valore complessivo delle acquisizioni, nel programma (compresi gli aggiornamenti) dovranno essere inseriti gli acquisti per gli importi predetti con redazione dello specifico elenco annuale (per gli acquisti dell’esercizio finanziario).

Sempre il comma in esame (comma 6) prosegue evidenziando che, “nell’ambito del programma, le amministrazioni aggiudicatrici e gli enti aggiudicatori individuano i bisogni che possono essere soddisfatti con capitali privati”.

L’inciso ultimo non può che essere considerato come una sorta di proposta/manifestazione di interesse pubblico aperta ai soggetti interessati ad intervenire a vantaggio dell’ente per proporsi come finanziatori di iniziative che riguardano acquisti di beni o di servizi.

Una iniziativa di questo tipo potrebbe essere inquadrata come omologa della previsione di cui all’articolo 20 del nuovo codice – previsione totalmente innovativa – che riguarda però le opere pubbliche. La previsione in ogni caso non è prevista per i servizi e per le forniture.

Lo schema del DM del Ministero delle Infrastrutture e trasporti (redatto di concerto con il Ministero delle Finanze), come rilevato, prevede importanti disposizioni – alcune già note dal precedente DM del 2014 – sulla redazione della programmazione e sulle modalità operative.

In primo luogo, così come per la programmazione dei lavori, ogni ente deve individuare un referente ed una struttura che si occupa della redazione del programma.

A sommesso parere, il soggetto in questione potrebbe essere individuato – per i comuni – con una specifica deliberazione che sensibilizzi/responsabilizzi i vari settori ed i RUP a fornire quelle informazioni necessarie per la redazione del piano biennale (in questo senso il comma 12 dell’articolo 6 dello schema di DM).

Con il comma 454, art. 1 della legge di bilancio n. 232/2016, l’obbligo della predisposizione del programma biennale degli acquisti di beni e servizi, come anticipato, è stato posticipato al 2018.

In questo senso, il comma in parola dispone che “L’obbligo di approvazione del programma biennale degli acquisti di beni e servizi, locali, stabilita dal testo unico delle leggi sull’ordinamento degli enti locali, di cui al decreto legislativo 18 agosto 2000, n. 267, e dal decreto legislativo 23 giugno 2011, n. 118, si applica a decorrere dal bilancio di previsione per l’esercizio finanziario 2018″.

L’obbligo della predisposizione della programmazione, pertanto, si prevede per il bilancio dell’esercizio finanziario 2018 e – secondo la tempistica della predisposizione del DUP, dovrebbe essere predisposto entro il 31 luglio 2017 (che riguarderà la gestione finanziaria del 2018) che costituisce documento indispensabile del bilancio 2018/2020.

5. Il contenuto del programma

Sempre dallo schema di DM è dato evidenziarsi che nel programma deve essere indicata l’annualità in cui deve essere avviato il procedimento di acquisto ovvero si intenda procedere con una centrale di committenza/soggetto aggregatore.

Queste indicazioni sono necessarie anche per coordinare la programmazione/pianificazione delle attività della stessa centrale di committenza (art. 6, comma 6 dello schema di DM).

Gli acquisti possono essere inseriti nel programma solamente se è intervenuta la progettazione di cui ai commi 14 e 15 dell’articolo 23.

Il comma 14 dell’articolo citato, prevede la progettazione – in un unico livello – anche per l’acquisizione di servizi (la norma cita anche le forniture ma l’aspetto sembra assolutamente residuale).

Solo nel caso di “concorso di progettazione relativa agli appalti, la stazione appaltante può prevedere che la progettazione sia suddivisa in uno o più livelli di approfondimento di cui la stessa stazione appaltante individua requisiti e caratteristiche”. La progettazione deve essere redatta di regola dai dipendenti della stazione appaltante.

Secondo il comma 15 della stessa norma, per l’acquisizione di servizi (non viene ripetuto correttamente il riferimento alle forniture), il progetto deve contenere:

- la relazione tecnico-illustrativa del contesto in cui è inserito il servizio;

- le indicazioni e disposizioni per la stesura dei documenti inerenti alla sicurezza di cui al decreto legislativo 81/2008 (art. 26, comma 3);

- il calcolo degli importi per l’acquisizione dei servizi con indicazione degli oneri della sicurezza non soggetti a ribasso;

- il prospetto economico degli oneri complessivi necessari per l’acquisizione dei servizi;

- il capitolato speciale descrittivo e prestazionale, comprendente le specifiche tecniche, l’indicazione dei requisiti minimi che le offerte devono comunque garantire e degli aspetti che possono essere oggetto di variante migliorativa e conseguentemente, i criteri premiali da applicare alla valutazione delle offerte in sede di gara,

- l’indicazione di altre circostanze che potrebbero determinare la modifica delle condizioni negoziali durante il periodo di validità, fermo restando il divieto di modifica sostanziale.

Pertanto, l’inserimento nella programmazione – oltre alla quantificazione delle risorse necessarie (con il corredo delle indicazioni tecniche sulla tipologia dei prodotti/servizi da acquistare) – richiede che la progettazione citata sia stata approvata (sulla falsariga dei lavori pubblici si può ritenere che l’organo competente, ad esempio in un comune, possa essere la giunta).

Le acquisizioni sono soggette ad un ordine di priorità (art. 6, comma 9 dello schema di DM). In primo luogo viene in rilievo il soddisfacimento di interessi primari (acquisti di beni/servizi per far fronte a calamità naturali), di seguito gli acquisti “aggiuntivi o supplementari”, nonché acquisizione cofinanziate da fondi europei e quindi le acquisizioni finanziate con capitale privato – in misura maggioritaria -.

Lo schema di DM – sulla falsariga di quanto previsto per la programmazione dei lavori (per cui le schede da utilizzare sono 6) – prevede tre schede che il referente è tenuto a “compilare” per poter procedere con l’approvazione dello schema di piano (per i comuni da approvarsi in giunta o con lo schema di DUP da presentare poi in Consiglio Comunale).

In particolare nella scheda:

- occorrerà indicare le risorse necessarie per le acquisizioni, articolate per annualità e per fonti (tipologia) di finanziamento;

- nella scheda b) andrà riportata l’indicazione degli elementi essenziali per l’individuazione dei prodotti/servizi ciascun acquisto, tra l’altro, andrà contrassegnato con il codice CUP in caso di investimenti (sopratutto per le forniture);

- la scheda C), infine, riguarderà gli acquisti non effettuati con le pregresse acquisizioni mai effettuate.

La nuova programmazione, poi, si sostanzierà in nuovi aggiornamenti degli interventi già previsti aggiungendo nuove previsioni ed eliminando gli acquisti effettuati, mantenendo acquisti non effettuati.

La mancata redazione del programma implica che l’amministrazione non possa procedere con degli acquisti di beni e servizi per importi pari o superiori ai 40 mila euro.

Della mancata adozione della programmazione, proprio per evitar comportamenti arbitrari, occorrerà darne conto nella sezione trasparenza della stazione appaltante (in questo senso l’articolo 4, comma 7 dello schema di DM).

Questa puntualizzazione, evidentemente, ha particolare rilevanza. Riconducendo la programmazione in parola nell’ambito degli obblighi della trasparenza – tra l’altro con i richiami al decreto legislativo 33/2013 – il legislatore ha imposto tale previsione come un “obbligo di pubblicazione” il cui adempimento può essere richiesto da chiunque a prescindere da interessi specifici azionando l’accesso civico (ai sensi dell’articolo 5 del predetto decreto della trasparenza).

Sono del tutto evidenti, pertanto, le implicazioni sotto il profilo della responsabilità che riguardano – salvo altri soggetti – il segretario dell’ente, in qualità di responsabile della trasparenza, che avrà ogni interesse a far rispettare gli obblighi della programmazione.

Soggetto interessato, ovviamente, è anche il responsabile dei servizi finanziari che – a sommesso parere – dovrà pretendere che nelle determinazioni a contrarre venga esplicitamente indicato il riferimento alla intervenuta programmazione.

La mancata adozione del programma, infatti, impedisce l’acquisizione salvo che si tratti di acquisti imposti per far fronte a eventi calamitosi, sopravvenute disposizioni di legge o regolamentari o per sopravvenuta disponibilità finanziaria (che impone comunque una modifica di un programma o una redazione ex novo) in questo senso dispone il comma 8 dell’articolo 7 dello schema di DM, che disciplina nel dettaglio i casi in cui il programma può essere modificato previo rispetto delle disposizioni in tema di pubblicità di cui si dirà più avanti.

Per la predisposizione del programma, così come per il lavori pubblici, ogni ente deve individuare un referente ed una struttura che si occupa della redazione dell’atto da presentare all’approvazione dell’organo competente

6. Le comunicazioni e gli obblighi di pubblicità

La norma del codice dei contratti (ma lo stesso schema di DM), prevede specifici obblighi di comunicazione.

In questo senso, si puntualizza che le amministrazioni pubbliche sono tenute a comunicare – entro il mese di ottobre – l’elenco delle acquisizioni di forniture e servizi d’importo superiore a 1 milione di euro che prevedono di inserire nella programmazione biennale al tavolo tecnico dei soggetti di cui all’articolo 9, comma 2, del decreto legge 24 aprile 2014, n. 66, convertito, con modificazioni, dalla legge 23 giugno 2014, n. 89, che li utilizza ai fini dello svolgimento dei compiti e delle attività ad esso attribuiti.

È bene rammentare che la norma rammenta come in tema di acquisizioni di beni e servizi informatici e di connettività le amministrazioni aggiudicatrici e gli enti aggiudicatori debbano tener conto di quanto previsto dall’articolo 1, comma 513, della legge 28 dicembre 2015, n. 208.

Comma che introduce uno specifico obbligo di acquisizione dei beni/servizi predetti dai soggetti aggregatori con limitatissime possibilità di deroga, tra l’altro soggette ad autorizzazione dal vertice amministrativo dell’amministrazione.

Così come il programma triennale dei lavori pubblici, anche il programma degli acquisti di beni e servizi è soggetto a specifica pubblicazione.

In particolare, anche per questa programmazione il comma 7 dell’articolo 21 del nuovo codice prevede la pubblicazione:

- sul profilo del committente (ovvero la stazione appaltante);

- sul sito informatico del Ministero delle infrastrutture e dei trasporti;

- sul sito informatico dell’Osservatorio.

Tali pubblicazioni possono avvenire, e potrebbero venire in considerazione le forniture del programma degli acquisti, “anche tramite i sistemi informatizzati delle regioni e delle province autonome di cui all’articolo 29, comma 4”.

Il comma 4 dell’articolo 29 – fondamentale in tema di trasparenza, sostituito dall’articolo 19, comma 1, lett. b) del decreto correttivo – chiarisce che “per i contratti e gli investimenti pubblici di competenza regionale o di enti territoriali, le stazioni appaltanti provvedono all’assolvimento degli obblighi informativi e di pubblicità disposti dal presente codice, tramite i sistemi informatizzati regionali e le piattaforme telematiche di e-procurement ad essi interconnesse, garantendo l’interscambio delle informazioni e l’interoperabilità, con le banche dati dell’ANAC, del Ministero dell’economia e delle finanze e del Ministero delle infrastrutture e dei trasporti”.

Pertanto, la pubblicazione attraverso il sistema informatizzato regionale dovrebbe essere sufficiente ad ossequiare gli obblighi sopra sintetizzati (se soddisfano la possibilità di interscambio dei dati/informazioni).

Gli acquisti possono essere inseriti nel programma solamente se è intervenuta la progettazione di cui ai commi 14 e 15 dell’articolo 23 del codice dei contratti.

7. Le modifiche alla programmazione

L’articolo 7 dello schema di DM, detta le disposizioni che il referente deve seguire per poter modificare la programmazione adottata.

Nel dettaglio, la disposizione prevede ipotesi tassative di modifica, in particolare:

- la cancellazione di acquisti previsti e non più ritenuti necessari;

- aggiunta di acquisizioni in conseguenza di “atti amministrativi adottati a livello statale o regionale”;

- inserimento di acquisizioni non inizialmente previste e che si rendessero necessarie e possibili per il reperimento di finanziamenti (che all’atto della programmazione iniziale non erano prevedibili) compresi i ribassi d’asta. La previsione è singolare in quanto la programmazione dei ribassi d’asta si può prevedere già all’atto dell’avvio dell’intervento prevedendone la destinazione;

- modifiche all’interno del programma: si pensi al caso dell’acquisto previsto per la seconda annualità ed invece, per esigenze che andranno motivate, viene incluso nell’elenco annuale;

- modifica dei quadri economici già previsti che esigano però nuove risorse (reperite dalla stazione appaltante).

L’approvazione delle modifiche dovrà seguire lo stesso iter previsto per la redazione della programmazione. Negli enti locali, si ipotizzi un comune, lo schema – a parere di chi scrive – può essere approvato in giunta per essere inserito nel DUP che andrà approvato in Consiglio Comunale. Dopo l’approvazione dello schema in giunta è necessario assicurare – anche se lo schema di DM lo prevede solo per il programma dei lavori – adeguata pubblicità per almeno 30 giorni per acquisire rilievi/richieste da parte dei soggetti interessati.

Da notare che per gli acquisti di beni e servizi, come per i lavori (ai sensi dell’articolo 8 dello schema di DM), negli elenchi annuali, i referenti, dovranno inserire – su informazione fornita dai vari RUP – l’eventuale intenzione di ricorrere ad una centrale di committenza o soggetto aggregatore per lo svolgimento della gara. Questo tipo di richieste dovrà conciliarsi con la pianificazione delle attività contrattuali delle centrali. Occorrerà, nel programma, indicare la denominazione AUSA della centrale che si intende utilizzare.

Ai sensi del comma 3 dell’articolo 216 del codice, fino all’adozione del DM le amministrazioni applicano gli atti di programmazione già adottati ed efficaci, all’interno dei quali le amministrazioni aggiudicatrici individuano un ordine di priorità degli interventi e procedono, altresì, con le medesime modalità per le nuove programmazioni che si rendessero necessarie prima dell’adozione del decreto.

8. La questione della responsabilità (per mancata predisposizione del programma)

La legge di stabilità n. 208/2015 riporta una norma non riprodotta nell’articolo del codice dei contratti – e neppure nello schema di DM – relativo alle responsabilità in caso di inadempienza (però) delle stesse disposizioni fissate dal comma 505. A parere di chi scrive tali disposizioni potrebbero essere lette in senso ampio anche con riferimento agli obblighi posti dal codice dei contratti (e dal DM una volta in vigore).

In particolare le violazioni sono valutabili “ai fini della responsabilità amministrativa e disciplinare dei dirigenti, nonché ai fini dell’attribuzione del trattamento accessorio collegato alla performance”.

Si è indotti a ritenere che tali responsabilità permangano anche alla luce del nuovo codice.