Questo articolo è valutato

( vote)1. Premesse

L’applicazione della legge 6 novembre 2012 n. 190 s.m.i. (di seguito la “Legge Anticorruzione”) e del decreto legislativo 14 marzo 2013 n. 33 (di seguito il “Decreto Trasparenza”) alle società controllate o partecipate dalle pubbliche amministrazioni ha posto una serie di problematiche di indubbio interesse.

Al fine di sciogliere i dubbi derivanti dall’interpretazione della disciplina vigente in materia di anticorruzione e trasparenza, nel corso del 2014 è stato istituito un tavolo tecnico congiunto Ministero dell’Economia e delle Finanze (di seguito “MEF”) e Autorità nazionale anticorruzione (di seguito “ANAC”).

Il predetto tavolo congiunto ha elaborato un indirizzo comune per l’attuazione della normativa in materia di prevenzione della corruzione e di trasparenza nelle società controllate o partecipate dalle pubbliche amministrazioni; in particolare, il risultato dei lavori del richiamato tavolo congiunto MEF/ANAC sono confluiti in due documenti che saranno approvati all’esito delle rispettive consultazioni pubbliche avviate (con la possibilità di inviare contributi entro il termine – ormai spirato- del 15 aprile 2015):

- schema di delibera avente ad oggetto “Linee guida per l’attuazione della normativa in materia di prevenzione della corruzione e trasparenza da parte delle società e degli enti di diritto privato controllati e partecipati dalle pubbliche amministrazioni e degli enti pubblici economici” (di seguito le “Linee Guida ANAC”);

- direttiva del MEF avente ad oggetto “Indirizzi per l’attuazione della normativa in materia di prevenzione della corruzione e di trasparenza nelle società controllate o partecipate, direttamente o indirettamente, dal Ministero dell’Economia e delle Finanze” (di seguito la “Direttiva MEF”).

L’ambito soggettivo di applicazione dei predetti documenti è, dunque, parzialmente diverso: società controllate e partecipate da tutte le amministrazioni e enti pubblici economici per le Linee Guida ANAC; solo società controllate e partecipate dal MEF per la Direttiva MEF. L’obiettivo dei predetti documenti è, tuttavia, comune: entrambi sono rivolti a guidare, con approccio pragmatico, l’attività di adeguamento delle società alle quali le medesime rispettivamente si applicano alle disposizioni introdotte dalla Legge Anticorruzione e al Decreto Trasparenza.

Giova evidenziare che il Piano nazionale anticorruzione (di seguito il “PNA”), predisposto e approvato in conformità all’art. 1 comma 2 lettera b) dalla legge 6 novembre 2012 n. 190 nella sua formulazione originaria, aveva previsto che le misure di prevenzione della corruzione trovassero applicazione:

- negli enti di diritto privato in controllo pubblico e partecipati da pubbliche amministrazioni, anche con veste societaria, e

- negli enti pubblici economici.

A seguito dell’approvazione del PNA da parte della Commissione per la valutazione, la trasparenza e l’integrità delle amministrazioni pubbliche (di seguito “CIVIT”) con delibera n. 72/2013, sono, tuttavia, intervenute rilevanti modifiche al sistema della regolazione e della vigilanza in materia di prevenzione della corruzione.

Si rammenta, infatti, che dal 31 ottobre 2013, con l’entrata in vigore della legge 30 ottobre 2013, n. 125, di conversione del decreto legge 31 agosto 2013, n. 101, la CIVIT ha assunto la denominazione di “Autorità Nazionale Anticorruzione e per la valutazione e la trasparenza delle amministrazioni pubbliche”, ovvero l’odierna ANAC a cui, in seguito all’entrata in vigore del decreto legge 24 giugno 2014 n. 90, convertito con legge 11 agosto 2014, n. 114 sono state altresì trasferite le funzioni del Dipartimento della funzione pubblica della Presidenza del Consiglio dei Ministri in materia di prevenzione della corruzione di cui all’art. 1 della Legge Anticorruzione. All’ANAC, quindi, è stato attribuito il compito di predisporre il PNA. A tale riguardo si segnala che, come rilevato nelle premesse dello schema di delibera recante le Linee Guida ANAC, le stesse, una volta definitivamente adottate, comporteranno una revisione del PNA in quanto le Linee Guida ANAC «…sostituiscono integralmente i contenuti del PNA in materia di misure di prevenzione della corruzione che devono essere adottate degli enti pubblici economici, degli enti di diritto privato in controllo pubblico e delle società a partecipazione pubblica».

Nel prosieguo del presente contributo verranno esaminate le Linee Guida ANAC poste in consultazione nell’ambito delle quali vengono fornite sia indicazioni relative all’individuazione dei soggetti ricompresi nella sfera di applicazione della normativa sulla prevenzione dell’anticorruzione e della trasparenza sia istruzioni relative ai contenuti essenziali dei modelli organizzativi da adottare ai fini del recepimento della predetta normativa.

Al fine di sciogliere i dubbi derivanti dall’interpretazione della disciplina in materia di anticorruzione e trasparenza, nel corso del 2014 è stato istituito un tavolo tecnico congiunto MEF/ANAC da cui sono scaturite le linee guida

2. Destinatari delle misure di prevenzione in materia di corruzione e trasparenza: quadro normativo

Al fine di individuare gli ENTI DESTINATARI DELLE MISURE DI PREVENZIONE IN MATERIA DI CORRUZIONE E TRASPARENZA occorre preliminarmente delineare l’evoluzione normativa che ha interessato le disposizioni di cui alla Legge Anticorruzione, al Decreto Trasparenza oltreché al decreto legislativo 8 giugno 2001, n. 231 (di seguito il “Decreto 231”) per le motivazioni che verranno rappresentate nel prosieguo.

A tale riguardo si rileva in generale la ratio del legislatore nell’intento di estendere le misure di prevenzione della corruzione e di trasparenza a soggetti che, indipendentemente dalla natura giuridica, sono controllati dalle amministrazioni pubbliche, gestiscono denaro pubblico, svolgono funzioni pubbliche o attività di pubblico interesse e, pertanto, sono esposte ai medesimi rischi cui sono sottoposte le amministrazioni alle quali sono in diverso modo collegate, per ragioni di controllo, di partecipazione o di vigilanza.

Con riferimento alla PREVENZIONE DELLA CORRUZIONE, l’art. 1, comma 59 Legge Anticorruzione dispone che «Le disposizioni di prevenzione della corruzione di cui ai commi da 1 a 57 del presente articolo, di diretta attuazione del principio di imparzialità di cui all’articolo 97 della Costituzione, sono applicate in tutte le amministrazioni pubbliche di cui all’articolo 1, comma 2, del decreto legislativo 30 marzo 2001, n. 165, e successive modificazioni»[1].

Assume particolare rilievo anche l’art. 1, comma 60 della Legge Anticorruzione secondo cui «Entro centoventi giorni dalla data di entrata in vigore della presente legge, attraverso intese in sede di Conferenza unificata …, si definiscono gli adempimenti, con l’indicazione dei relativi termini, delle regioni e delle province autonome di Trento e di Bolzano e degli enti locali, nonché degli enti pubblici e dei soggetti di diritto privato sottoposti al loro controllo, volti alla piena e sollecita attuazione delle disposizioni della presente legge, con particolare riguardo:

a) alla definizione, da parte di ciascuna amministrazione, del piano triennale di prevenzione della corruzione, a partire da quello relativo agli anni 2013-2015, e alla sua trasmissione alla regione interessata e;

b) all’adozione, da parte di ciascuna amministrazione, di norme regolamentari relative all’individuazione degli incarichi vietati ai dipendenti pubblici …..;

c) all’adozione, da parte di ciascuna amministrazione, del codice di comportamento di cui all’articolo 54, comma 5, del decreto legislativo 30 marzo 2001, n. 165….».

Per quanto riguarda la TRASPARENZA, intesa come accessibilità alle informazioni pubblicate sui siti web istituzionali, già l’art. 1 comma 34 della Legge Anticorruzione aveva esteso l’applicazione della relativa disciplina (art. 1, commi 15-33 della medesima Legge Anticorruzione) «alle amministrazioni pubbliche di cui all’articolo 1, comma 2, del decreto legislativo 30 marzo 2001, n. 165, agli enti pubblici nazionali, nonché alle società partecipate dalle amministrazioni pubbliche e dalle loro controllate, ai sensi dell’articolo 2359 del codice civile, limitatamente alla loro attività di pubblico interesse disciplinata dal diritto nazionale o dell’Unione europea».

Rientrano, invece, nell’ambito soggettivo di applicazione del Decreto Trasparenza, in forza dell’art. 11 (così sostituito dall’art. 24-bis del D.L. 24.06. 2014, n. 90 così come inserito dall’allegato alla legge di conversione, L. 11.08.2014, n. 114 con decorrenza dal 19.08.2014):

- le amministrazioni di cui all’art. 1, comma 2 del decreto legislativo 30 marzo 2001, n. 165

- gli enti di diritto pubblico non territoriali nazionali, regionali o locali, comunque denominati, istituiti, vigilati, finanziati dalla pubblica amministrazione che conferisce l’incarico, ovvero i cui amministratori siano da questa nominati;

- limitatamente all’attività di pubblico interesse disciplinata dal diritto nazionale o dell’Unione europea, gli enti di diritto privato in controllo pubblico, ossia alle società e agli altri enti di diritto privato che esercitano funzioni amministrative, attività di produzione di beni e servizi a favore delle amministrazioni pubbliche o di gestione di servizi pubblici, sottoposti a controllo ai sensi dell’articolo 2359 del codice civile da parte di pubbliche amministrazioni, oppure agli enti nei quali siano riconosciuti alle pubbliche amministrazioni, anche in assenza di una partecipazione azionaria, poteri di nomina dei vertici o dei componenti degli organi.

In conformità a quanto previsto dall’art. 1 comma 34 della Legge Anticorruzione, il comma 3 dell’art. 11 del Decreto Trasparenza dispone che alle società partecipate dalle pubbliche amministrazioni di cui all’art. 1, comma 2, del decreto legislativo 30 marzo 2001, n. 165, in caso di partecipazione non maggioritaria, si applicano, limitatamente all’attività di pubblico interesse disciplinata dal diritto nazionale o dell’Unione europea, le predette disposizioni dell’art. 1, commi da 15 a 33 della Legge Anticorruzione.

Come noto, l’ambito di applicazione della Legge Anticorruzione e quello del Decreto 231 non coincidono in quanto mentre le norme contenute nel Decreto 231 sono finalizzate alla prevenzione di reati commessi nell’interesse o a vantaggio della società, ai sensi della Legge Anticorruzione il concetto di corruzione è molto più ampio e persegue anche la finalità di prevenire condotte volte a procurare vantaggi indebiti al privato corruttore in danno dell’ente[2].

Con riferimento ai destinatari degli obblighi di cui al Decreto 231, si rileva l’art. 1 il quale indica:

- enti forniti di personalità giuridica (società di capitali, fondazioni, SIM, enti pubblici economici, ecc.);

- società ed associazioni anche prive di personalità giuridica (società di persone, ONLUS, società di professionisti, mutue assicuratrici, ecc.).

Il Decreto 231 non si applica allo Stato, agli enti pubblici territoriali, agli altri enti pubblici non economici nonché agli enti che svolgono funzioni di rilievo costituzionale.

Come indicato nella Relazione di accompagnamento al Decreto 231, obiettivo del legislatore con il medesimo decreto è reprimere «comportamenti illeciti nello svolgimento di attività di natura squisitamente economica, e cioè assistite da fini di profitto. Con la conseguenza di escludere tutti quegli enti che, seppure sprovvisti di pubblici poteri, perseguono e curano interessi generali prescindendo da finalità lucrative» (ad es. le istituzioni di assistenza, le aziende ospedaliere, le scuole, le Università pubbliche, etc.), benché possano operare con strumenti di carattere commerciale e svolgere attività analoghe a quelle di un un’impresa privata.

Il Decreto 231 si applica, quindi, agli enti pubblici economici i quali si caratterizzano per il fatto di esercitare in via principale e prevalente un’impresa (non assumendo importanza il settore di intervento che può eventualmente essere non economico), avvalendosi pertanto di strumenti privatistici, rilevando come pubblica amministrazione solo per alcuni atti, quali l’approvazione del bilancio[3].

BOX: Il concetto di corruzione secondo la legge 190 è più ampio rispetto al Decreto 231 e persegue anche la finalità di prevenire condotte volte a procurare vantaggi indebiti al privato corruttore in danno dell’ente

3. Le Linee Guida ANAC

Considerata l’eterogeneità delle tipologie di enti privati in controllo pubblico e partecipati esistenti, obiettivo principale delle Linee Guida ANAC è «fornire indicazioni relativamente ai contenuti essenziali dei modelli organizzativi da adottare ai fini della prevenzione della corruzione e della diffusione della trasparenza, non potendo, invece, fornire riferimenti puntuali a casistiche relative a singole strutture». Scopo delle Linee Guida ANAC, dunque, è orientare le società e gli enti nell’applicazione della normativa di prevenzione della corruzione e della trasparenza evitando un’attuazione puramente formale degli obblighi previsti dalla Legge Anticorruzione e dal Decreto Trasparenza, indicando i requisiti essenziali e lasciando flessibilità.

Ai fini della redazione delle Linee Guida ANAC, come si legge nelle premesse del relativo schema di delibera posto in consultazione, i contenuti sono stati sviluppati al fine di coordinare la disciplina di cui alla Legge Anticorruzione e al Decreto Trasparenza con altre già esistenti, con particolare riguardo agli obblighi previsti dal Decreto 231, prevedendo altresì i necessari adattamenti di una normativa prevista innanzitutto per le pubbliche amministrazioni ed estesa anche ad enti con natura privatistica o la cui attività presenta caratteri diversi da quella delle pubbliche amministrazioni, garantendo coerenza e omogeneità di trattamento tra medesime realtà societarie. In pratica, dunque, le Linee Guida ANAC specificano come adeguare gli obblighi previsti dalla legge alla realtà societaria introducendo elementi di flessibilità e indicando al contempo i contenuti minimi essenziali che devono essere rispettati.

In particolare le Linee Guida ANAC mantengono ferma la distinzione tra:

1. obblighi di prevenzione del rischio di corruzione

2. obblighi di trasparenza (per i quali sono previsti i maggiori adeguamenti alla realtà societaria)

Il contenuto di entrambi gli obblighi varia in base al grado di coinvolgimento della pubblica amministrazione nella società (controllo o partecipazione)

Le Linee Guida ANAC, come rilevato nelle premesse dello schema di delibera posto in consultazione, sono:

(i) indirizzate innanzitutto alle società e agli enti privati controllati e partecipati dalle pubbliche amministrazioni nonché agli enti pubblici economici tenuti al rispetto della normativa sulla prevenzione della corruzione e della trasparenza

(ii) rivolte, inoltre, alle amministrazioni pubbliche vigilanti, partecipanti e controllanti da un lato gli enti di diritto privato e dall’altro gli enti pubblici economici in ragione dei poteri che le predette amministrazioni esercitano nei confronti degli stessi enti ovvero del legame organizzativo, funzionale o finanziario che li correla.

L’applicazione delle Linee Guida ANAC è, invece, sospesa per le società emittenti strumenti finanziari quotati in mercati regolamentati e per le loro controllate le quali, pur sussistendo per le stesse un interesse pubblico alla prevenzione della corruzione e alla promozione della trasparenza, sono sottoposte a un particolare regime giuridico, specie in materia di diffusione di informazioni, a tutela degli investitori e del funzionamento delle regole del mercato concorrenziale. Considerato ciò, le indicazioni circa la disciplina ad esse applicabile sarà oggetto di apposite linee guida che saranno adottate all’esito delle risultanze del tavolo tecnico di lavoro che è stato istituito fra i rappresentanti di ANAC, MEF e la Commissione Nazionale per le Società e la Borsa (CONSOB).

Proprio con riferimento all’ambito soggettivo di applicazione, come si legge nelle premesse dello schema di delibera recante le Linee Guida ANAC, le stesse «… sono volte ad orientare gli enti di diritto privato controllati e partecipati, direttamente e indirettamente, da pubbliche amministrazioni e gli enti pubblici economici nell’applicazione della normativa in materia di prevenzione della corruzione e trasparenza di cui alla legge n. 190/2012 e definiscono altresì le implicazioni che ne derivano, anche in termini organizzativi, per detti soggetti e per le amministrazioni di riferimento».

Nel prosieguo del presente paragrafo si andranno, dunque ad esaminare le diverse tipologie di soggetti ricadenti nell’ambito soggettivo di applicazione delle Linee Guida ANAC e gli adempimenti di carattere formale ivi prescritti per ciascuna fattispecie.

In termini generali si rileva che, come si legge nello schema di delibera recante le Linee Guida ANAC poste in consultazione, «Per definire l’ambito soggettivo di applicazione della normativa in materia di prevenzione della corruzione e di quella in materia di trasparenza alle società pubbliche, ad avviso dell’Autorità, occorre tenere distinte le società direttamente o indirettamente controllate dalle amministrazioni pubbliche, individuate ai sensi dell’art. 2359, co. 1, numeri 1 e 2, del codice civile, e quelle solo partecipate, ovvero quelle in cui la partecipazione pubblica non è idonea a determinare una situazione di controllo»[4].

Dal novero delle società controllate, ad avviso dell’ANAC, vanno tuttavia escluse quelle di cui al n. 3 del comma 1 dell’art. 2359 del codice civile, considerato che l’influenza dominante conseguita in virtù di vincoli contrattuali non appare sufficiente per assicurare all’amministrazione un adeguato potere di indirizzo.

Ad avviso dell’ANAC, tuttavia, «Tutte le società, controllate o partecipate, laddove non abbiano ancora provveduto in tal senso, dovranno in ogni caso adottare il modello di prevenzione dei rischi previsto dal d.lgs. n. 231 del 2001».

L’ANAC ribadisce che tutte le società, controllate o partecipate, che non hanno ancora provveduto, devono dotarsi del modello di prevenzione dei rischi previsto dal d.lgs. n. 231 del 2001

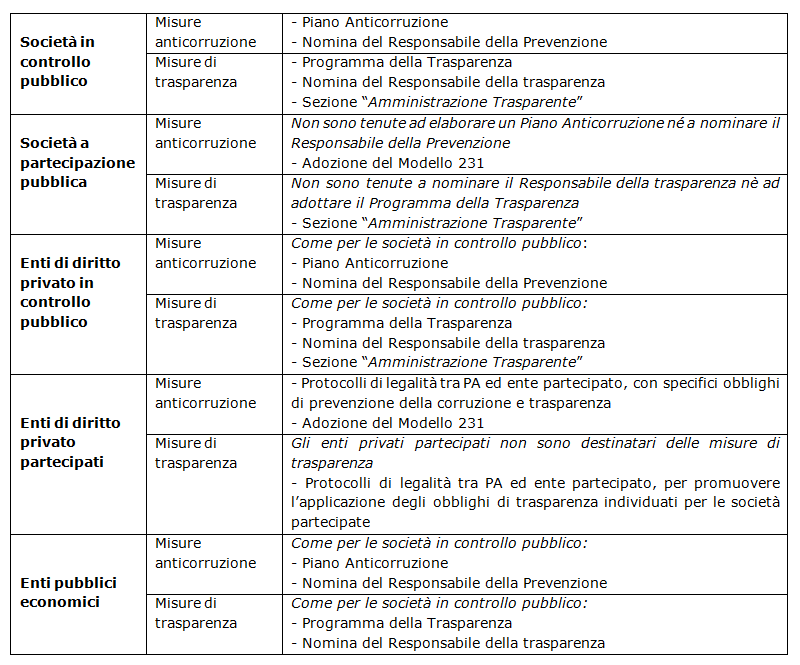

3.1. Le società in controllo pubblico

Al fine di individuare le società controllate tenute all’applicazione della normativa sulla prevenzione della corruzione e per la promozione della trasparenza, ad avviso dell’ANAC occorre fare riferimento alla nozione di controllo prevista dall’art. 2359 c.c., in particolare dal comma 1 n. 1) e 2) ossia quando la pubblica amministrazione dispone

- della maggioranza dei voti esercitabili nell’assemblea ordinaria (art. 2359, comma 1, n. 1), ovvero

- di voti sufficienti per esercitare una influenza dominante nell’assemblea ordinaria (art. 2359, comma 1, n. 2).

L’ANAC rileva inoltre che «Poiché le società sono esposte ai medesimi rischi delle amministrazioni che le controllano, tali rischi sussistono anche in caso di partecipazioni frazionate tra più amministrazioni in grado di determinare una situazione in cui la società sia in mano pubblica. Pertanto, poiché si tratta di un controllo esercitato da amministrazioni pubbliche cui si applica direttamente la disciplina in materia di prevenzione della corruzione, a maggior ragione questa disciplina è applicabile ai soggetti sui quali le amministrazioni esercitano il controllo, seppure in forma congiunta».

PIANO TRIENNALE DI PREVENZIONE DELLA CORRUZIONE

Le società in controllo pubblico che abbiano già approvato un modello di organizzazione e gestione della specie di quello disciplinato dal Decreto 231 (di seguito anche il “Modello 231”) sono tenute ad integrarlo con l’adozione delle misure idonee a prevenire anche i fenomeni di corruzione e di illegalità all’interno delle società in coerenza con le finalità della Legge Anticorruzione. Tali misure, che devono fare riferimento a tutte le attività svolte dalla società, costituiscono il Piano di prevenzione della corruzione (di seguito anche il “Piano Anticorruzione”) della società.

Ad avviso dell’ANAC, qualora il Modello 231 e il Piano Anticorruzione siano riuniti in un unico documento, è necessario che siano collocati in due sezioni distinte, al fine di identificare con chiarezza i relativi contenuti, poiché ad essi sono correlate forme di gestione e responsabilità differenti.

Il Piano Anticorruzione è elaborato dal Responsabile della prevenzione della corruzione (di seguito anche “Responsabile della Prevenzione”) in coordinamento con l’organismo di vigilanza (OdV), e adottato dall’organo di indirizzo della società (Consiglio di amministrazione o altro organo con funzioni equivalenti).

Ai sensi dell’art. 1, comma 8 della Legge Anticorruzione l’attività di elaborazione del Piano Anticorruzione non può essere affidata a soggetti estranei alla società. Una volta adottato, al Piano Anticorruzione viene data adeguata pubblicità sia all’interno della società, con modalità che ogni società definisce autonomamente, sia all’esterno, con la pubblicazione sul sito web della società. Qualora la società non disponga di un proprio sito sarà cura dell’amministrazione controllante rendere disponibile una sezione del proprio sito in cui la società controllata possa pubblicare i propri dati, ivi incluso il Piano Anticorruzione.

In caso di società indirettamente controllate, è la capogruppo ad assicurare che le stesse adottino il Piano Anticorruzione in coerenza con quello della capogruppo.

Solo nei casi di società di ridotte dimensioni in cui non sia individuabile un Responsabile della Prevenzione, il Responsabile della Prevenzione può predisporre il Piano Anticorruzione della società controllata e vigilare sulla sua attuazione.

Nell’ambito delle Linee Guida ANAC vengono, altresì, identificati i contenuti minimi del Piano Anticorruzione (per la definizione dei quali si rimanda al testo integrale delle Linee Guida ANAC) ovvero:

- individuazione e gestione dei rischi di corruzione,

- sistema di controlli

- codice di comportamento

- trasparenza

- inconferibilità specifiche per gli incarichi di amministratore e per gli incarichi dirigenziali

- incompatibilità specifiche per gli incarichi di amministratore e per gli incarichi dirigenziali

- attività successiva alla cessazione del rapporto di lavoro dei dipendenti pubblici

- formazione

- tutela del dipendente che segnala illeciti

- rotazione o misure alternative

- monitoraggio.

Se il Modello 231 e il Piano Anticorruzione sono riuniti in un unico documento, occorre siano collocati in due sezioni distinte, poiché ad essi sono correlate forme di gestione e responsabilità differenti.

RESPONSABILE DELLA PREVENZIONE DELLA CORRUZIONE

Come indicato nelle Linee Guida ANAC, le società controllate dalle pubbliche amministrazioni sono tenute a nominare un Responsabile della Prevenzione, analogamente a quanto previsto per le pubbliche amministrazioni. Al Responsabile della Prevenzione, nominato dall’organo di indirizzo della società, deve predisporre il Piano Anticorruzione ai fini della successiva adozione da parte del Consiglio di amministrazione o di altro organo con funzioni equivalenti. Al Responsabile della Prevenzione devono essere riconosciuti poteri di vigilanza sull’attuazione effettiva delle misure nonché di proposta delle integrazioni e delle modifiche del Piano Anticorruzione ritenute più opportune.

Ad avviso dell’ANAC, considerata l’esigenza di garantire che il sistema di prevenzione non si traduca in un mero adempimento formale e che sia, invece, calibrato, dettagliato come un modello organizzativo vero e proprio ed in grado di rispecchiare le specificità dell’ente di riferimento, le funzioni di Responsabile della Prevenzione debbano essere affidate ad uno dei dirigenti della società. «Nell’effettuare la scelta, la società dovrà vagliare l’eventuale esistenza di situazioni di conflitto di interesse ed evitare, per quanto possibile, la designazione di dirigenti incaricati in quei settori individuati all’interno della società come aree a maggior rischio corruttivo. La scelta dovrà ricadere su un dirigente che abbia dimostrato nel tempo un comportamento integerrimo».

Nel caso in cui la società sia priva di dirigenti, o questi siano in numero così limitato da poter svolgere esclusivamente compiti gestionali nelle aree a rischio corruttivo, il Responsabile potrà essere individuato in un profilo non dirigenziale che garantisca comunque le idonee competenze. In questo caso, il Consiglio di amministrazione o, in sua mancanza, l’amministratore sono tenuti ad esercitare una funzione di vigilanza stringente e periodica sulle attività del funzionario.

Solo in casi eccezionali, il Responsabile della Prevenzione potrà coincidere con un amministratore, purché privo di deleghe gestionali.

Il Responsabile della Prevenzione non può percepire alcun compenso aggiuntivo per l’espletamento dell’incarico, fatto salvo il solo riconoscimento di eventuali retribuzioni di risultato legate all’effettivo conseguimento di precisi obiettivi predeterminati nel Piano Anticorruzione, fermi restando i vincoli che derivano dai tetti retributivi normativamente previsti e dai limiti complessivi alla spesa per il personale di ciascun ente.

TRASPARENZA

Come visto, alle società controllate direttamente o indirettamente dalle pubbliche amministrazioni si applica la normativa sulla trasparenza contenuta nel Decreto Trasparenza (art. 11, comma 2), oltre a quanto già previsto dall’art. 1, comma 34 della Legge Anticorruzione applicabile a tutte le società a partecipazione pubblica anche non controllate.

Ad avviso dell’ANAC per le società in controllo pubblico «la trasparenza deve essere garantita sia relativamente alle attività di pubblico interesse che all’organizzazione. Per le società solo partecipate, invece, gli obblighi di trasparenza sono quelli di cui ai commi da 15 a 33 della legge n. 190 del 2012 con riferimento alle attività di pubblico interesse».

Ai fini dell’applicazione della disciplina sulla trasparenza occorre, dunque, identificare le «attività di pubblico interesse regolate dal diritto nazionale o dell’Unione europea» svolte dagli enti in questione. Come indicato nelle Linee Guida ANAC, «sono certamente da considerarsi attività di pubblico interesse quelle qualificate come tali da una norma di legge o dagli atti costitutivi e dagli statuti degli enti e delle società e quelle previste dall’art. 11, co. 2, del d.lgs. n. 33 del 2013, ovvero le attività di esercizio di funzioni amministrative, di produzione di beni e servizi a favore delle amministrazioni pubbliche, di gestione di servizi pubblici».

Le società controllate adottano un Programma triennale per la trasparenza e l’integrità (di seguito anche il “Programma della Trasparenza”) – che costituisce di norma una sezione del Piano Anticorruzione – in cui viene definito il modello organizzativo che esse intendono adottare per assicurare il raggiungimento degli obiettivi di trasparenza. «Nel Programma, pertanto, sono specificate le modalità, i tempi di attuazione, le risorse e gli strumenti di verifica dell’efficacia delle iniziative e degli obblighi in materia di trasparenza. Nello stesso Programma le società indicano, esplicitandone la motivazione, quali sono le attività non qualificabili di pubblico interesse che, come tali, non sono sottoposte alle misure di trasparenza previste dal d.lgs. n. 33 del 2013».

Le società sono tenute anche a costituire sul proprio sito web una apposita sezione denominata “Società trasparente” in cui pubblicare i dati ai sensi del Decreto Trasparenza. Per limitare gli oneri derivanti dalla disciplina della trasparenza, qualora le società controllate non dispongano di un sito web, sarà cura delle amministrazioni controllanti rendere disponibile una sezione del proprio sito in cui le società controllate possano pubblicare i dati.

L’organo di indirizzo della società controllata provvede, inoltre, alla nomina del Responsabile della trasparenza le cui funzioni, secondo quanto previsto dall’art. 43, comma 1 del Decreto Trasparenza sono svolte, «di norma», dal Responsabile della Prevenzione.

Come evidenziato nelle Linee Guida ANAC, ai sensi dell’art. 5 del Decreto Trasparenza le società controllate sono tenute anche ad adottare autonomamente le misure organizzative necessarie al fine di assicurare l’accesso civico e a pubblicare, nella sezione «Società trasparente», le informazioni relative alle modalità di esercizio di tale diritto e gli indirizzi di posta elettronica cui gli interessati possano inoltrare le relative richieste.

3.2. Le società a partecipazione pubblica

Nell’ambito delle Linee Guida ANAC si considerano società a partecipazione pubblica quelle in cui le amministrazioni detengono una partecipazione non idonea a determinare una situazione di controllo ai sensi dell’art. 2359, comma 1 numeri 1 e 2 del codice civile.

«In considerazione del minor grado di controllo che l’amministrazione esercita sulle società partecipate, trattandosi di mera partecipazione azionaria, ad avviso dell’Autorità, l’attuazione della normativa in materia di prevenzione della corruzione comporta oneri minori rispetto a quelli imposti alle società in controllo pubblico. Per la trasparenza, la stessa legge n. 190 del 2012 e il d.lgs. n. 33 del 2013 prevedono obblighi di pubblicazione ridotti. Dette società sono sottoposte alla disciplina in materia di prevenzione della corruzione e della trasparenza per quel che riguarda l’attività di pubblico interesse eventualmente svolta».

Come rileva l’ANAC, le società a partecipazione pubblica sono tenute ad adottare un Modello 231.

Le società a partecipazione pubblica restano, quindi, soggette al regime di responsabilità previsto dal Decreto 231 e non sono tenute ad elaborare un Piano Anticorruzione né a nominare il Responsabile della Prevenzione.

Come già rilevato, ai sensi dell’art. 1, comma 34 della Legge Anticorruzione e dell’art. 11, comma 3 del Decreto Trasparenza alle società partecipate si applicano le sole regole in tema di trasparenza contenute nell’art. 1, commi da 15 a 33, della Legge Anticorruzione limitatamente «all’attività di pubblico interesse disciplinata dal diritto nazionale o dell’Unione europea».

Per quanto concerne le attività di pubblico interesse eventualmente svolte, le società partecipate, dunque, assicurano la pubblicazione nei propri siti web, in una apposita sezione del sito denominata “Società trasparente”, delle informazioni relative a

- i procedimenti amministrativi, ivi inclusi quelli posti in essere in deroga alle procedure ordinarie;

- il monitoraggio periodico del rispetto dei tempi procedimentali;

- i bilanci e conti consuntivi;

- i costi unitari di realizzazione delle opere pubbliche e di produzione dei servizi erogati ai cittadini;

- le autorizzazioni o concessioni

- la scelta del contraente per l’affidamento di lavori, forniture e servizi, anche con riferimento alla modalità di selezione prescelta ai sensi del codice dei contratti pubblici relativi a lavori, servizi e forniture, di cui al d.lgs. n. 163/2006;

- le concessioni ed erogazioni di sovvenzioni, contributi, sussidi, ausili finanziari, nonché all’attribuzione di vantaggi economici di qualunque genere a persone ed enti pubblici e privati;

- i concorsi e prove selettive per l’assunzione del personale.

Le società partecipate non sono quindi sottoposte, diversamente dalle società controllate, agli obblighi di pubblicità relativi alla propria organizzazione, né sono tenute a nominare il Responsabile della trasparenza e ad adottare il Programma della Trasparenza.

Analogamente a quanto indicato per le società controllate, qualora le società partecipate non dispongano di un sito internet in cui costituire la sezione “Società trasparente”, sarà cura delle amministrazioni partecipanti rendere disponibile una sezione del proprio sito in cui le società partecipate possano pubblicare i dati.

Le società partecipate, diversamente dalle controllate, sono soggette solo alla 231 e non sono tenute ad elaborare un Piano Anticorruzione né a nominare il Responsabile della Prevenzione e della Trasparenza.

3.3. Gli altri enti di diritto privato in controllo pubblico

Come rileva l’ANAC, sono tenuti all’applicazione della normativa in materia di prevenzione della corruzione anche gli altri enti di diritto privato in controllo pubblico diversi dalle società, con particolare riguardo agli enti costituiti in forma di “fondazione” o di “associazione” ai sensi del Libro I, Titolo II, capo II, del codice civile. «Anche per tali enti si pone, analogamente a quanto avviene per le società controllate, il problema dell’esposizione al rischio di corruzione che il legislatore ha inteso prevenire con la normativa anticorruzione in relazione alle pubbliche amministrazioni».

Per quanto concerne l’individuazione degli enti di diritto privato in controllo pubblico, l’art. 1, comma 2, lettera c), del d.lgs. n. 39/2013 prevede che per «enti di diritto privato in controllo pubblico» si intendono «le società e gli altri enti di diritto privato che esercitano funzioni amministrative, attività di produzione di beni e servizi a favore delle amministrazioni pubbliche o di gestione di servizi pubblici, sottoposti a controllo ai sensi dell’art. 2359 del codice civile da parte di amministrazioni pubbliche, oppure gli enti nei quali siano riconosciuti alle pubbliche amministrazioni, anche in assenza di una partecipazione azionaria, poteri di nomina dei vertici o dei componenti degli organi».

Il medesimo testo è riproposto nell’art. 11 del Decreto Trasparenza, come sostituito dall’art. 24-bis, comma 1, del d.l. n. 90 del 2014, in cui si precisa, tuttavia, che l’attuazione delle disposizioni in materia di trasparenza deve avvenire da parte di questi enti solo limitatamente all’attività di pubblico interesse disciplinata dal diritto nazionale o dell’Unione europea.

L’ANAC segnala che, dall’analisi giurisprudenziale, emerge che il fenomeno degli enti di diritto privato in controllo pubblico è particolarmente complesso in quanto gli stessi hanno caratteristiche e struttura eterogenee, non sono riconducibili ad una categoria unitaria e non sussiste, per la loro individuazione, una nozione di controllo analoga a quella dettata dall’art. 2359 del codice civile per le società.

«Si deve trattare di enti, in particolare associazioni e fondazioni, che hanno natura privatistica, non necessariamente con personalità giuridica, rispetto ai quali sono riconosciuti in capo alle amministrazioni pubbliche poteri di controllo che complessivamente consentono di esercitare un potere di ingerenza sull’attività con carattere di continuità ovvero un’influenza dominante sulle decisioni dell’ente».

L’ANAC, al fine di identificare tali enti, individua alcuni indici la cui ricorrenza nel caso concreto può considerarsi sintomatica della sussistenza di un controllo pubblico.

«1. L’istituzione dell’ente in base alla legge o atto dell’amministrazione interessata oppure la predeterminazione, ad opera della legge, delle finalità istituzionali o di una disciplina speciale.2. La nomina dei componenti degli organi di indirizzo e/o direttivi e/o di controllo da parte dell’amministrazione.3. Il prevalente o parziale finanziamento dell’attività istituzionale con fondi pubblici o il riconoscimento agli enti del diritto di percepire contributi pubblici. Ciò comporta che la gestione finanziaria degli stessi sia soggetta al controllo della Corte dei conti con le modalità previste dall’art. 2 della l. n. 259 del 1958 per la gestione finanziaria degli enti cui lo Stato contribuisce in via ordinaria.4. Il riconoscimento in capo all’amministrazione di poteri di vigilanza, tra i quali, ad esempio:- l’approvazione, da parte dell’amministrazione, dello statuto, delle eventuali delibere di trasformazione e di scioglimento;- l’approvazione, da parte dell’amministrazione, delle altre delibere più significative, come quelle di programmazione e rendicontazione economico – finanziaria;- l’attribuzione all’amministrazione di poteri di scioglimento degli organi e di commissariamento e/o estinzione in caso di impossibilità al raggiungimento dei fini statutari o in caso di irregolarità o gravi violazioni di disposizioni legislative nonché in altri casi stabiliti dallo statuto.5. La limitazione, da parte della legge, dell’apporto di capitale privato o della partecipazione dei privati.6. Per le associazioni, la titolarità pubblica della maggioranza delle quote».

Ad avviso dell’ANAC, ai fini della individuazione della categoria, può avere rilievo il carattere delle attività svolte: gli enti in questione, pur avendo natura privatistica, svolgono funzioni che rientrano nell’ambito dei compiti tipicamente appartenenti ai pubblici poteri, ossia funzioni cui le pubbliche amministrazioni, in loro mancanza, dovrebbero sopperire. In particolare, «secondo il tenore letterale del d.lgs. n. 33 del 2013 e del d.lgs. n. 39 del 2013, occorre ricondurre alla categoria degli enti di diritto privato in controllo pubblico quelli che esercitano funzioni amministrative, attività di produzione di beni e servizi a favore delle amministrazioni pubbliche, gestiscono servizi pubblici, ossia servizi qualificati tali perché l’attività in cui consistono si indirizza istituzionalmente al pubblico, mirando a soddisfare esigenze della collettività in coerenza con i compiti dell’amministrazione pubblica».

Gli enti di diritto privato in controllo pubblico sono tenuti ad applicare la normativa sulla prevenzione della corruzione. Per quanto attiene alle iniziative da porre in essere valgono le indicazioni fornite in relazione alle società controllate. Detti enti sono quindi, tenuti ad

– adottare un autonomo Piano Anticorruzione, anche qualora abbiano già adottato il Modello 231 e

- a nominare un Responsabile nell’ambito del personale in servizio.

Con riferimento alla disciplina sulla trasparenza, l’art. 11, comma 2 lettera b) del Decreto Trasparenza prevede che sono soggetti a tutti gli obblighi di trasparenza previsti dal medesimo decreto tutti gli enti di diritto privato in controllo pubblico che esercitano funzioni amministrative, attività di produzione di beni e servizi a favore delle amministrazioni pubbliche o di gestione di servizi pubblici o i cui vertici o componenti degli organi siano nominati dalle amministrazioni.

Anche per questi enti, così come per le società in controllo pubblico, la trasparenza deve essere assicurata sia sull’attività, limitatamente a quella di pubblico interesse disciplinata dal diritto nazionale e dell’Unione europea,sia sull’organizzazione.

L’ANAC evidenzia che ai fini dell’attuazione del Decreto Trasparenza, gli enti di diritto privato in controllo pubblico

- adottano il Programma della Trasparenza,

- nominano il Responsabile della trasparenza (di norma coincidente con il Responsabile Anticorruzione),

- assicurano l’esercizio dell’accesso civico e istituiscono una sezione denominata “Amministrazione trasparente”.

Qualora gli enti di diritto privato in controllo pubblico non dispongano di un sito web in cui inserire la sezione «Amministrazione trasparente», sarà cura delle amministrazioni controllanti rendere disponibile una sezione del proprio sito in cui gli enti possano pubblicare i dati.

3.4. Gli altri enti di diritto privato partecipati

Come rilevato nelle Linee Guida ANAC, rientrano fra gli “altri enti di diritto privato partecipati” gli enti di natura privatistica, diversi dalle società, non sottoposti a controllo pubblico, e cioè quelli le cui decisioni e la cui attività non risultano soggette al controllo dell’amministrazione.

Tali enti «pur avendo natura di diritto privato, si possono configurare quali strutture organizzative che hanno un rilievo pubblico in quanto deputate a svolgere attività amministrative ovvero attività di interesse generale. Nonostante l’autonomia statutaria e gestionale loro riconosciuta, all’amministrazione sono attribuiti poteri di vigilanza in ragione della natura pubblica dell’attività svolta. Detti poteri possono sostanziarsi, ad esempio, nell’approvazione da parte dell’amministrazione degli atti fondamentali, nella formulazione di rilievi sui bilanci, nei compiti di verifica dell’effettiva tutela dei beneficiari secondo le forme individuate negli statuti».

Dalla casistica giurisprudenziale si rileva che nella categoria degli enti di diritto privato solo partecipati da pubbliche amministrazioni rientrano le fondazioni bancarie, le casse di previdenza dei liberi professionisti, le associazioni e le fondazioni derivanti dalla trasformazione per legge di istituzioni pubbliche di assistenza e beneficienza, nonostante l’indubbio rilevo di interesse generale delle funzioni ad esse attribuite.

Come evidenziato dall’ANAC, in considerazione delle finalità istituzionali perseguite da questi enti, pur non venendo meno l’interesse generale alla prevenzione della corruzione, tali enti non sono considerati in controllo pubblico e, quindi, non sono tenuti ad adottare un Piano Anticorruzione né a nominare un Responsabile della Prevenzione.

«E’ compito delle pubbliche amministrazioni partecipanti promuovere, in special modo nel caso in cui esse corrispondano all’ente forme di finanziamento a vario titolo riconosciute, l’adozione di protocolli di legalità che disciplinino specifici obblighi di prevenzione della corruzione e di trasparenza, diversamente calibrati e specificati in base alla tipologia di poteri, di vigilanza, di finanziamento o di nomina, che l’amministrazione esercita…E’ anche compito delle amministrazioni che a vario titolo vi partecipano, promuovere, da parte di questi soggetti, l’adozione di modelli come quello previsto nel d.lgs. n. 231 del 2001, laddove ciò sia compatibile con la dimensione organizzativa degli stessi».

I predetti enti non sono, inoltre, destinatari diretti delle disposizioni contenute nell’art. 11, comma 3 del Decreto Trasparenza; a tale riguardo le amministrazioni partecipanti sono tenute a promuovere, all’interno dei protocolli di legalità, l’applicazione anche da parte di tali enti degli obblighi di trasparenza individuati per le società a partecipazione minoritaria.

3.5. Enti pubblici economici

Gli enti pubblici economici, anche se svolgono attività di impresa, sono tra i soggetti destinatari della normativa in materia di anticorruzione e trasparenza in quanto enti che perseguono finalità pubbliche.

Ad avviso dell’ANAC, l’art. 1, commi 59 e 60 della Legge Anticorruzione non può che accogliere «una interpretazione costituzionalmente orientata volta a ricomprendere nel novero dei soggetti tenuti all’applicazione delle disposizioni di prevenzione della corruzione anche gli enti pubblici economici atteso che, anche per la natura delle funzioni svolte, essi sono esposti ai medesimi rischi che il legislatore ha inteso prevenire per le pubbliche amministrazione, per le società, e gli altri enti di diritto privato controllati o partecipati».

Si evidenzia che gli enti pubblici economici sono da subito stati inclusi dal PNA tra i soggetti cui applicare le disposizioni in materia di prevenzione della corruzione e trasparenza della Legge Anticorruzione.

Con riferimento alla disciplina sulla trasparenza, a seguito delle modifiche introdotte dal d.l. n. 90 del 2014 all’art. 11 del Decreto Trasparenza gli enti pubblici economici sono tenuti ad osservare la medesima disciplina in materia di trasparenza prevista per le pubbliche amministrazioni, pur con i necessari adattamenti.

Qui di seguito si fornisce un quadro riassuntivo delle misure anticorruzione e di trasparenza che i diversi enti sono tenuti a rispettare.

3.6. Disciplina transitoria

Ai fini del recepimento delle prescrizioni in materia di anticorruzione, l’ANAC indica che le società e gli altri enti di diritto privato in controllo pubblico, nonché gli enti pubblici economici, procedono ad adottare tempestivamente, e comunque non oltre il 31 gennaio 2016, il Piano Anticorruzione e a nominare il Responsabile della Prevenzione, secondo le indicazioni contenute nelle Linee Guida ANAC.

Per quanto attiene alla trasparenza, le società e gli enti destinatari della disciplina di cui al Decreto Trasparenza devono adeguano i propri siti web con i documenti, i dati e le informazioni da pubblicare tempestivamente e comunque non oltre il 31 dicembre 2015.

Per le misure di prevenzione della corruzione e di trasparenza da introdurre nelle società e negli altri enti di diritto privato partecipati, i protocolli di legalità sono stipulati tempestivamente e comunque non oltre il 31 dicembre 2015.

[1] A tale riguardo, si segnala che ai sensi dell’art. 1, comma 2 del decreto legislativo 30 marzo 2001, n. 165 (Testo Unico del pubblico impiego) per “amministrazioni pubbliche” si intendono:

– tutte le amministrazioni dello Stato, ivi compresi gli istituti e scuole di ogni ordine e grado e le istituzioni educative,

– le aziende ed amministrazioni dello Stato ad ordinamento autonomo,

– le Regioni, le Province, i Comuni, le Comunità montane e loro consorzi e associazioni,

– le istituzioni universitarie,

– gli Istituti autonomi case popolari,

– le Camere di commercio, industria, artigianato e agricoltura e loro associazioni,

– tutti gli enti pubblici non economici nazionali, regionali e locali,

– le amministrazioni, le aziende e gli enti del Servizio sanitario nazionale;

– l’ARAN e le Agenzie di cui al decreto legislativo 30 luglio 1999, n. 300.

[2] Il concetto di corruzione preso a riferimento dall’ANAC ha un’accezione in cui rilevano non solo le fattispecie penalistiche disciplinate dagli artt. 318, 319 e 319-ter del codice penale, ma anche l’intera gamma dei reati contro la p.a. disciplinati dal Titolo II del Libro II del codice penale, nonché le situazioni di “cattiva amministrazione”, nelle quali vanno compresi tutti i casi di deviazione significativa, dei comportamenti dei funzionari pubblici e delle decisioni delle pubbliche amministrazioni, dalla cura imparziale dell’interesse pubblico, cioè le situazioni nelle quali interessi privati condizionino impropriamente l’azione dell’amministrazione, sia che tale condizionamento abbia avuto successo, sia nel caso in cui rimanga a livello di tentativo.

[3] A tale riguardo, l’art. 2093 c.c. (Imprese esercitate da enti pubblici) dispone che «Le disposizioni di questo libro [il V] si applicano agli enti pubblici inquadrati nelle associazioni professionali. Agli enti pubblici non inquadrati si applicano le disposizioni di questo libro, limitatamente alle imprese da essi esercitate. Sono salve le diverse disposizioni della legge».

[4] Art. 2359 c.c. (Società controllate e società collegate) «Sono considerate società controllate:

1) le società in cui un’altra società dispone della maggioranza dei voti esercitabili nell’assemblea ordinaria;

2) le società in cui un’altra società dispone di voti sufficienti per esercitare un’influenza dominante nell’assemblea ordinaria;

3) le società che sono sotto influenza dominante di un’altra società in virtù di particolari vincoli contrattuali con essa.

Ai fini dell’applicazione dei numeri 1) e 2) del primo comma si computano anche i voti spettanti a società controllate, a società fiduciarie e a persona interposta: non si computano i voti spettanti per conto di terzi.

Sono considerate collegate le società sulle quali un’altra società esercita un’influenza notevole. L’influenza si presume quando nell’assemblea ordinaria può essere esercitato almeno un quinto dei voti ovvero un decimo se la società ha azioni quotate in mercati regolamentati».

Questo articolo è valutato

( vote)Questo articolo è stato scritto da...